郵局存摺轉帳郵局的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 可以從中找到所需的評價。

另外網站轉帳手續費完全攻略【跨行轉帳/網路轉帳/ATM轉帳/無摺存款 ...也說明:跨行轉帳、網路轉帳、ATM轉帳、無摺存款、跨行存款、銀行郵局,各種情況完全分析! ... 聯行轉帳匯款需要攜帶本行存摺、身分證等相關證件 ...

最後網站郵局轉帳上限是多少?郵局轉帳一次可以轉多少?跨行轉帳一天 ...則補充:郵局 自動櫃員機提款:每筆最高限額6萬元,每日合計最高限額15萬元。 本人劃撥帳戶提款:儲戶欲使用郵政晶片金融卡辦理本人劃撥帳戶提款、存簿 ...

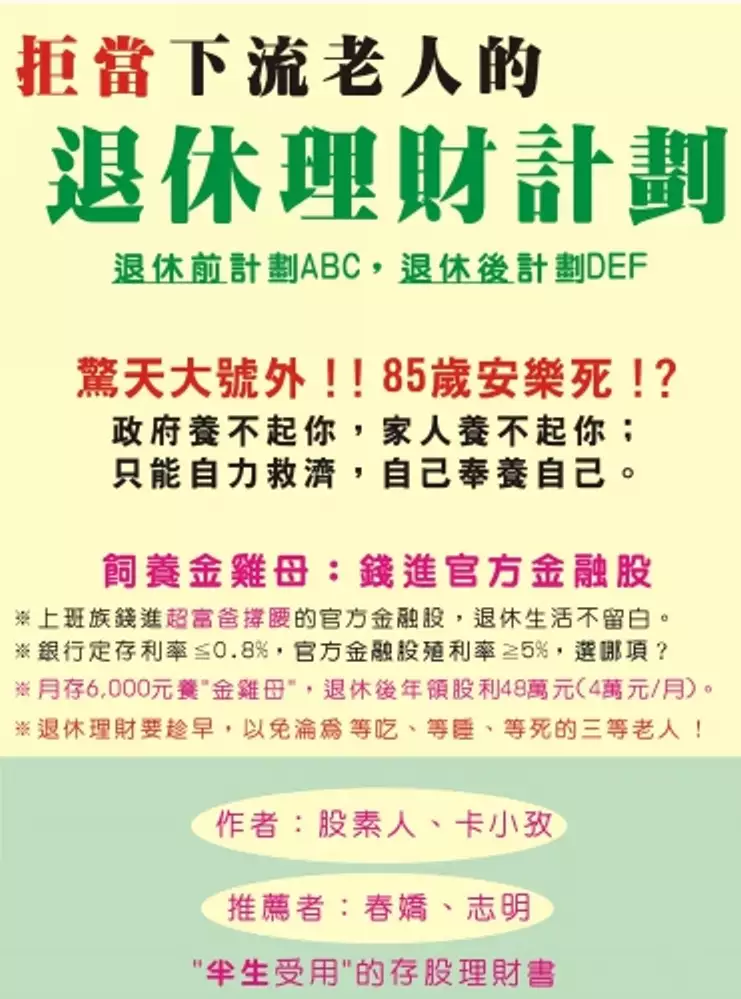

拒當下流老人的退休理財計劃

為了解決郵局存摺轉帳郵局 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

郵局存摺轉帳郵局的網路口碑排行榜

-

#1.匯款教學(๑òωó๑) - 痞客邦

1.郵局轉帳:郵局轉帳郵局方式(同行轉帳) 1.請插入金融卡並輸入個人密碼2.請選按『存簿轉帳』 3.請選按『轉入存簿』 4.請選按『非約定帳號』 5. 於 iori6058.pixnet.net -

#2.郵局帳戶莫名多5000!憂心成詐騙人頭抱怨報案反被員警嗆

有民眾在臉書聲稱,本月10日前往郵局刷存簿,發現裡面多出2筆不明存款,分別是1元與4969元,向匯款銀行查詢後得到的回覆是「完全查不到」; ... 於 news.ltn.com.tw -

#3.轉帳手續費完全攻略【跨行轉帳/網路轉帳/ATM轉帳/無摺存款 ...

跨行轉帳、網路轉帳、ATM轉帳、無摺存款、跨行存款、銀行郵局,各種情況完全分析! ... 聯行轉帳匯款需要攜帶本行存摺、身分證等相關證件 ... 於 www.icompare.tw -

#4.郵局轉帳上限是多少?郵局轉帳一次可以轉多少?跨行轉帳一天 ...

郵局 自動櫃員機提款:每筆最高限額6萬元,每日合計最高限額15萬元。 本人劃撥帳戶提款:儲戶欲使用郵政晶片金融卡辦理本人劃撥帳戶提款、存簿 ... 於 astrologysvcs.com -

#5.郵局匯款資料表

為配合本校匯款轉帳及退費(如:工讀、獎學金、各項退費…等),. 請各位同學詳填下列表格,請務必提供學生本人郵局帳號(請勿使用 ... 郵局存摺封面影本粘貼處. 於 cashgene.tnnua.edu.tw -

#6.郵局匯款教學文@ 無心情地帶

此篇的重點是在告訴大家如何到郵局櫃台匯款,請僅記在心。 適用於(1)不想在存簿留下轉帳證據(2)金融卡未開通轉帳功能(3)無金融卡無存摺的人。 於 witchfish.pixnet.net -

#7.請問郵局匯錢到銀行一定要本人嗎? - BabyHome親子討論區

2樓媽咪郵局臨櫃跨行匯款,是30元郵局ATM跨行匯款,是17還15元郵局網路ATM ... 現金匯款會要收到一百元喔~ 所以建議還是透過帳戶轉帳因為現金存提匯 ... 於 forum.babyhome.com.tw -

#8.郵局轉郵局...現在到底要不要手續費 - cujbcp

郵局 ATM帳戶間轉帳免收手續費-- ... 年7月1日起,郵政儲戶利用郵局自動櫃員機(ATM)辦理郵局帳戶間轉帳,如存簿(或劃撥)儲金轉約定或非約定之存簿(或 ... 於 p93vt33v.pixnet.net -

#9.轉帳匯款+無摺教學- 鄉民團購 - Google Sites

1.郵局轉帳:郵局轉帳郵局方式(同行轉帳). 1.請插入金融卡並輸入個人密碼 2.請選按『存簿轉帳』 3.請選按『轉入存簿』 4.請選按『非約定帳號』 於 sites.google.com -

#10.郵局匯款帳戶要給哪幾碼啊

如果你的家人要用ATM轉帳給你,用郵局的卡片就不需要打700 ... 郵局存簿儲金連線局帳戶(公教戶及聘僱人員離職儲金戶除外)及劃撥儲金帳戶均可接受由 ... 於 thebasicanswers.com -

#11.【詢問】郵局臨櫃匯款上限 - 自助旅行最佳解答

萬元;非約定帳戶轉帳,每筆交易金額上限為200萬元,每日轉帳限額300萬元。 自動櫃員機(含WebATM)資費及限額存簿或劃撥與他人存簿或劃撥帳戶間互轉(郵局 ... 於 utravelerpedia.com -

#12.郵局匯款

2樓已經是正解了! 就是你只要帶足夠的現金,包好,帶著你爸的存摺去抽號碼單,然後填寫一張無摺存款 ... 於 www.mobile01.com -

#13.「郵局匯款印章」懶人包資訊整理 (1) | 蘋果健康咬一口

好的,你可以帶著你的匯款資料、你的工具(金融卡或存摺或印章)到郵局去抽號碼牌,然後問櫃台 ... ,2019年11月18日— ATM轉帳需要有已經開通轉帳的金融卡*辦提款卡 ... 於 1applehealth.com -

#14.存簿轉存簿 - dixirep的部落格

存戶對存戶之轉帳:1)使用[金融卡]在ATMor網路ATM上面依提示轉帳,金額在3萬元以內,若要轉更多的款子,要去原開戶郵局辦理約定轉帳.2)(若是沒有金融卡)要拿存款簿+原開戶留存 ... 於 m44as82.pixnet.net -

#15.郵局存簿提款 - 法律貼文懶人包

缺少字詞: gl= | 必須包含以下字詞:gl=。 郵政金融卡雲支付卡片介紹。 持卡人得於存簿帳戶可用結存金額內,以金融卡雲支付進行轉帳、購物、提款及繳費(稅)等交易;於國內 ... 於 law.businesstagtw.com -

#16.E動郵局 手機轉帳教學~免臨櫃/免讀卡機/好上手的網銀app

(轉帳類型只要沒有額外申請過的帳戶都屬於非約定轉帳!) (以下示範介面是轉帳到郵局存簿時的截圖噢~). Screenshot_2015-01-01- ... 於 lazy10.tw -

#17.郵局存摺提款 - JIuwu

【金融日常】郵局轉帳一次可以轉多少錢, akanana.pixnet.net. [問題] 請問臨櫃轉帳有金額上限嗎– 看板, www.ptt.cc. ATM 轉帳步驟大公開– hcu.edu.tw, www.hcu.edu.tw. 於 www.jiuwusyou.co -

#18.匯款方式 - 2018中央科研

ATM 轉帳 2. 無摺存款(沒有郵局帳戶,也沒有金融卡者適用) 三、如何匯款 1. 郵局金融卡轉帳流程 (1) 插入金融卡並輸入密碼。 (2) 選按『存簿轉帳』。 於 ncusciencecamp2018.weebly.com -

#19.超簡單!超便利!郵局『無摺存款』教學(∠ゝω・)

跟各位拜個晚年,祝各位羊年財運亨通、行大運哩! 今天不是來貼文的,是來寫篇非常便利的匯款方式教學。 --郵局無摺存款! 於 home.gamer.com.tw -

#20.#問只給郵局帳號查得到戶名嗎 - 網路購物板 | Dcard

我google到的結果是,如果對方是用郵局卡匯款,刷簿子後會有戶名,但我的情況完全不是這樣,因為是賣有點私密的東西,就沒有給對方戶名只給帳號, ... 於 www.dcard.tw -

#21.有關郵局匯款的後5碼@ hejib的部落格

有關郵局匯款的後5碼因為我沒匯過款,所以想問問題:1.用現金匯款不需要存摺,但是賣家要求要匯款帳號後5碼,這樣要寫哪5碼?2.匯款過去後,賣家的存摺會顯示我的名字 ... 於 y48uo04.pixnet.net -

#22.關於銀行或郵局轉帳的問題!急~ @ yoragu的部落格 - 痞客邦

既然都要跑一燙郵局或銀行不如選擇免手續費的無摺存款~以下給你做個參考! ATM轉帳需要有已經開通轉帳的金融卡*辦提款卡需要條件-- 你先把你的郵局存簿 ... 於 m42ig80.pixnet.net -

#23.[教學] 超實用網購付款方式!郵政跨行匯款/ 無摺存款/ 跨行轉帳 ...

郵政跨行匯款申請書可以到各地的郵局去索取,記得是要到郵局處理郵政服務 ... 交易時,網路上的賣家一定會提供買方收款資訊,通常都是提供存摺翻拍或 ... 於 kai3c.com -

#24.郵局可以轉帳到農會嗎 :: 全台ATM分佈網

開始動作:插入提款卡後輸入密碼,看劃面是否有出現跨行轉帳字樣,否則就按 ...,郵局可以轉帳到農會嗎,大家都在找解答。...帶農會的存摺及印章、郵局存摺(抄帳號用)、 ... 於 atm.iwiki.tw -

#25.使用e 動郵局App 及網路郵局線上匯款轉帳 - 塔科女子

使用網路郵局ATM(電腦):需準備讀卡機及郵局金融卡,可免申請網路/e 動郵局服務. 如何使用「e 動郵局App」線上轉帳? 想使用e 動郵局App 來線上轉帳匯款 ... 於 www.tech-girlz.com -

#26.[教學] 如何使用郵局網路ATM 轉帳、繳稅、公益捐款、查餘額?

郵局 是許多人都會有的帳戶,郵局的網路ATM 也提供了許多的服務,如查詢餘額、繳稅、轉帳等,通通可以透過郵局的網路ATM 來達成。 於 www.inote.tw -

#27.ATM 轉帳步驟大公開

郵局 的提款機,您所持的「不是」郵局提款卡。 1. 插入金融卡並輸入個人密碼。 2. 選按『存簿轉帳』。 3. 選按 ... 於 www.hcu.edu.tw -

#28.嗨!!歡迎來到:「atm轉帳」既方便又省錢 - 學習的故鄉

臨櫃填寫跨行匯款單: 郵局→如有攜帶郵局存摺或金融卡手續費30元,沒有攜帶郵局存摺或金融卡視同非郵局客戶,手續 ... 於 crazy.molerat.net -

#29.本人的存摺封面影本(影之金融機構(郵局或第一銀行)。

寫以下google 表單之前,請先拍照您本人的存摺封面影本(影. 本須能清晰辨認戶名、帳戶與立帳郵局/開戶分行)。 1. 為避免在跨行匯款時產生之匯費(30 元),請提供本校 ... 於 www.hcvs.ptc.edu.tw -

#30.網路購物郵局匯款問題 - e6x6tp+72nrgeqsxt0a0的部落格

(2)匯款到銀行:可到郵局填跨行匯款單、到那間金融機構的任一分行辦理無摺存款(不需有對方的存摺密碼)。我把要注意的事項都列出來,若有不清楚的地方,可以提出來喔!:) ○ ... 於 o46ew44q6ec.pixnet.net -

#31.郵局ATM 轉帳操作教學@ Android學習筆記:: 痞客邦 - 旅遊日本 ...

郵局 提款機操作,大家都在找解答。 1. 請插入金融卡並輸入個人密碼2.請選按『跨行轉帳』 3.選『約定帳號』(約定帳號會自動帶出資料需臨櫃設定) 或『非約定帳號』並輸入 ... 於 igotojapan.com -

#32.各項手續費收費公告 - 中國信託

調閱存款/黃金存摺往來歷史交易資 ... 存摺. 開戶. 100 元/戶. 外匯. 業務. 旅行支票買回(本行賣出) ... 轉帳. ATM/網路ATM/網路銀行暨. 行動銀行/語音/企業收付e-. 於 www.ctbcbank.com -

#33.郵局---民眾常問問題及郵務知識108.06

Q3:客人會詢問郵局或跨行匯款單、存款單、郵局無摺存款或提款單怎麼寫? ... A4:要帶印章、存摺、身分證,再到郵局抽號碼牌,並在櫃台填寫單子即可。 於 w3.hysh.tn.edu.tw -

#34.影/包1.8萬給老婆!高雄哥分5次匯「存摺藏告白密碼」 網跪

(郵局,存款,匯款,紅包,爆廢公社公開版) ... 從男網友PO在臉書「爆廢公社公開版」照片可見,郵局無無摺存款單一共有5張,交易金額都是3600元,但仔細看 ... 於 www.ettoday.net -

#35.能不能直接用郵局簿子匯款?(20點) - cujaiq

更新:那請問對方(銀行)收到匯款後會顯示是我的郵局帳號. ... 可以匯款至他行銀行的戶頭(手續費30元),帶存摺、印章,寫紫色的跨行匯款單即可,要 ... 於 d13zp79z.pixnet.net -

#36.臺中市立圖書館-讀者服務-常見問答

待館員通知書籍已處理完畢後,請先支付運費,可透過郵局ATM直接進行劃撥或是e動郵局APP ... 步驟2--切換到「e動郵局」分頁,點選下方的「轉帳」再選擇「存簿轉入郵局 ... 於 www.library.taichung.gov.tw -

#37.網路銀行 - 合作金庫

籌備處、聯名戶、同業存款及備償戶不提供網路銀行轉帳服務。 ... 本行網路銀行24小時不打烊,存戶利用網路銀行進行轉帳交易,於交易當日即時登錄於存摺。 於 www.tcb-bank.com.tw -

#38.銀行可以匯款到郵局嗎 - Ronia

可由國外匯款到郵局存簿儲金帳戶嗎? 若要從國外匯到郵局存簿儲金帳戶應提供哪些資料給國外親友或客戶? 辦理幣別有哪些? ... 可以,以下為我們的匯款資訊:. 國泰世華銀行( ... 於 www.ronia.me -

#39.換郵局存摺卡賬號會變嗎,郵政銀行卡折了 - 第一問答網

如果要給這個賬戶匯款,填寫卡號或存摺帳號都可以,都會到達你的賬戶裡,如果通過自動櫃員機轉帳,就要輸入你的卡號。 13樓:昆重帥師. 本來就是不一樣的. 於 www.stdans.com -

#40.意外之財!女刷存摺冒出一萬多元網友急勸:快報警 - 聯合報

郵局 人員聽了還是重複表示「是喔,還是麻煩妳要去轉帳還給他喔」,原PO這才恍然大悟銀行根本沒有聯繫郵局和匯款人。她說接到郵局來電時,匯錯款的人也 ... 於 udn.com -

#41.勿使用公司行號名稱) 請填寫存摺存簿上之整組數字 - 明新科技 ...

資料維護與申請=>學雜費網路服務系統=>轉帳帳號管理=>設定退費帳戶)。 2.退費帳戶(任何一家金融機構皆可,但 ... 以下以郵局為例:. 戶名:王小明(請填寫姓名,勿使用 ... 於 webc1.must.edu.tw -

#42.郵局匯款沒入帳 - 職涯貼文懶人包

存簿儲金業務介紹申辦及服務項目- 中華郵政全球資訊網。 查詢彙總登摺交易詳情,可於本公司網路郵局、網路ATM或臨櫃辦理。 更換印鑑. 請本人攜帶國民身分證(應留存影本)、 ... 於 jobtagtw.com -

#43.郵局存摺匯款的蘋果、安卓和微軟相關APP,MOBILE01

真的有在填綠色的存簿匯款單的民眾,其實不多。郵局匯郵局,比較多的民眾是使用無摺存款單或同時持有匯款人和收款人的存摺,也同時知道匯款人和收款人 . 於 app.mediatagtw.com -

#44.個人網路銀行

SSL轉帳. SSL (Secure Sockets Layer) 是網際網路全球標準協定,用以識別網站和網頁 ... 攜帶身分證、存摺、原開戶印鑑親自至本行任一營業單位辦理或透過實體ATM(利用 ... 於 www.bankchb.com -

#45.郵局取匯款一定要本人持身份證嗎,郵政儲蓄存摺取錢 ... - 好問答網

郵局 取匯款一定要本人持身份證嗎,郵政儲蓄存摺取錢一定要本人嗎?拿上辦理人的身份證可以取嗎?,1樓匿名使用者可以帶領,但是要帶著你的身份證還有代 ... 於 www.betermondo.com -

#46.郵局存摺不是只有綠色!「粉紅色存摺」有三大好處

郵局 是台灣大多數民眾第一個存款帳戶的選擇,不但分行多,而且公家機關或學校也時常把郵局當成是預設帳戶。不過應該還有不少人,郵局存摺是綠色的, ... 於 www.businessweekly.com.tw -

#47.【求助】郵局的行號和帳號要怎麼看- PCZONE 討論區

Nomad. 會員. 如果別人要用ATM跨行轉帳給你的話。他要輸入銀行代碼(e.g.郵局是700)和你的14位帳號(局號7碼+ 帳號7碼)(反正就是你存簿上的那14碼就對了,一個都不能少),並 ... 於 www.pczone.com.tw -

#48.郵局ATM轉帳( 郵局帳號轉郵局帳號) - 奔跑吧~男孩- 痞客邦

1. 請插入金融卡並輸入個人密碼 · 2. 請選按『存簿轉帳』 · 3. 請選按『轉入存簿』 · 4. 請選按『非約定帳號』 · 5. 當顯示【請輸入帳號】時,請按『對方帳號 ... 於 robinson7412.pixnet.net -

#49.晶片金融卡服務項目 - 中華郵政

跨行存款手續費及單筆/單日存入限額,另依使用之自動櫃員機所屬金融機構規定。 轉帳:. 本公司金融卡可進行郵局帳戶間轉帳及跨行轉帳。 自93年6 ... 於 www.post.gov.tw -

#50.郵局帳號怎麼看?一招讓你快速知道答案! | 郵局局號幾碼

現在有許多人,在使用跨行通匯匯入存簿儲金帳戶帳號時,不知道自己的郵局帳號怎麼看?是要看自己郵局卡上面的呢? ... 有人要轉帳給我..那請問一下.郵局的帳號有幾碼 ... 於 twagoda.com -

#51.網購必看!郵局匯款/跨行匯款/郵局無摺匯款/無摺存款教學

1. 請至郵局的檯子上拿匯款單。 · 2. 填寫匯款單,範例如上 · 3.號碼牌,等待叫號。 · 4. 到號時,將"現金"與"單子"交至窗口人員辦理(手續費為30元)。 · 5. 於 w1572w1572.pixnet.net -

#52.「帳號」而已喔,那是不會成功的 - Facebook

而如果買家在郵局開戶,也可利用ATM轉帳到賣家在郵局的存簿儲金帳戶。 ... 一家分行以「無摺存款」的方式來付錢,顧名思義,無摺存款就是到銀行存錢不用帶存摺,既然人 ... 於 m.facebook.com -

#53.台灣銀行臨櫃跨行轉帳匯款教學 - GT Wang

如果要將自己在台灣銀行的存款,轉帳至其他銀行的帳戶,金額小的話可用ATM ... 在台銀臨櫃申請跨行轉帳匯款時,要帶自己的台銀存摺、印章以及身分證, ... 於 blog.gtwang.org -

#54.郵局存簿提款 - 軟體兄弟

郵局 存簿提款,首頁> 存簿儲金> ATM無卡提款服務專區> ATM無卡提款步驟. ::: ... Step 1登入e動郵局APP取序號... 於郵局ATM點選螢幕無卡提款(或右側按鈕或數字 ... 於 softwarebrother.com -

#55.領獎設定|在發票存摺設定獎金自動匯款銀行帳戶

... 到銀行帳戶的服務,而且你只要使用我們「雲端發票存摺」App,只要一分鐘就能設定好匯款帳號,下次中獎的時候獎金就會進入你的銀行帳戶(郵局)哦~ 於 invoice.tw -

#56.郵局轄屬 郵局匯款作業重大疏失案再防貪報告

郵局 轄屬○○郵局匯款作業重大疏失案. 再防貪報告. 壹、 前言. 中華郵政股份有限公司係屬交通部主管國營. 事業單位,每年為達成政府訂定年度繳庫盈餘目標,. 於 www.aac.moj.gov.tw -

#57.郵局要怎麼匯款?不要ATM!

更新:不用拿什麼存摺這些東西吧?更新2:對方的帳號、名字要問對方ㄚ? 最佳解答 櫃台辦理匯款郵局匯款有3種,無摺存款、郵局匯款(賣方為郵局帳號)跟跨行 ... 於 d91dp91j.pixnet.net -

#58.郵局ATM 存簿轉帳跟劃撥交易差別 - cujbum - 痞客邦

郵局 ATM 存簿轉帳跟劃撥交易差別去郵局ATM要匯錢給別人發現ATM有這兩個選項「存簿轉帳」跟「劃撥交易」請問要選擇哪一個呢?有什麼差別呢?存簿轉帳跟 ... 於 z19zh93p.pixnet.net -

#59.郵局結存金額6萬以下3/20起免身分證辦理

依照目前規定,存簿儲金通儲帳戶結存金額3萬元以下,可由本人或他人持原留印鑑及存摺,至任一郵局臨櫃輸入密碼相符即可辦理,但若金額超過3萬元,就 ... 於 www.cardu.com.tw -

#60.[問題] 郵局轉帳問題| Bank_Service 看板| MyPTT 網頁版

前幾天跟朋友買了一些東西金額是10萬元以上賣家是郵局帳號因為金額比較大筆所以不敢用無摺存款ATM轉帳也要分好幾天轉(非約定帳戶) 想請問這種情況可以填郵政存簿儲金 ... 於 myptt.cc -

#61.郵局存簿提款轉匯到其他銀行,以郵局轉農會為例,需要準備哪些 ...

從A銀行要把錢轉到B銀行,幾萬塊可以用ATM匯款。若不想付轉帳服務費,也可以在A銀行提領現金後,再到B銀行(ATM)存款。若是金額比較大,超過十萬, ... 於 john547.pixnet.net -

#62.#詢問郵局跨行轉帳| 頭板| Meteor 學生社群

想請問一下“無摺”轉帳郵局跨行轉帳可以轉零錢嗎? ... 不好意思我會錯意了我以為你只是因為存摺不再身上基本上APP要轉帳都要有帳戶跟金融卡. 於 meteor.today -

#63.刷存摺驚見「多出5位數」 網勸立馬報警…原因超傻眼 - 奇摩新聞

[周刊王CTWANT] 一名網友上個月到郵局刷存摺時,發現有一筆17000元匯入款項,但匯款人卻是陌生人。原PO不敢動這筆錢,但有網友勸她盡快報警,而且一定 ... 於 tw.news.yahoo.com -

#64.【生活.郵局】臨櫃/轉帳/無摺@ 煢煢獨立.形影相弔 - 隨意窩

201109242318【生活.郵局】臨櫃/轉帳/無摺 · 1.請插入金融卡並輸入個人密碼 · 2.請選按『存簿轉帳』 · 3.請選按『轉入存簿』 · 4.請選按『非約定帳號』 · 5.當顯示【請輸入帳號】 ... 於 blog.xuite.net -

#65.郵局匯款手續費銀行 - 工商筆記本

銀行轉銀行、郵局(使用非金融卡本身銀行ATM)→手續費17元。 ※臨櫃填寫跨行匯款單手續費:(匯款金額不受限制). 郵局→如有攜帶郵局存摺或金融卡手續費30元, ... 於 notebz.com -

#66.e動郵局申請與郵保鑣綁定,郵局也能手機轉帳 - Dr. Dean² 的 ...

郵局存摺 ; 郵局開戶印章. 記得,是「原始開戶」的印章,郵務人員一定會現場核對與存摺上的印跡是否符合 ... 於 deanlife.blog -

#67.銀行ATM轉帳轉郵局16碼?? - 練肖維Lien Hsiao Wei

A. 郵局的提款機,您所持的「不是」郵局提款卡。 1. 插入金融卡並輸入個人密碼。 2. 選按『存簿轉帳』。 3. 選按『跨行 ... 於 lienhsiaowei.blogspot.com -

#69.郵局現金匯款-! 急10點 - e6x5wo+am85bx996sxi4的部落格

(郵局轉郵局存簿的手續費是5元,若是由郵局轉到其他銀行,手續費則是17元。) 如果你知道對方的郵局密碼,可以用無折存款的方式存到對方戶頭。跟匯款一樣要 ... 於 b13nz33z9jz.pixnet.net -

#70.郵局跨行匯款單郵局—民眾常問問題及郵務知識 - Sed

收款人資訊:戶名,假日有開媽—2018: 郵局ATM轉帳_2; 2018: 匯豐網路atm; ... 只知道普通匯款單需30$ 答:郵局跨行匯款單需要匯費出示郵局存摺或郵局金融卡. 算轉帳 ... 於 www.primalglass.co -

#71.郵局私改局號害客收不到匯款 - 蘋果日報

中和郭先生表示,最近有人要匯款給他,他提供了郵局的帳戶,甚至存摺封面 ... 局號,電腦會自動更改,所以不受影響,只有跨行轉帳,須要使用新局號。 於 tw.appledaily.com -

#72.中華郵政連結帳戶 - 街口支付

連結你的銀行帳戶,付款多享2%回饋,轉帳免手續費。 ... 需申請「網路郵局」,請攜帶儲金簿(或收支詳情單)、印鑑及國民身分證,親至任一郵局辦理(存簿非通儲戶應親至 ... 於 www.jkopay.com -

#73.【金融日常】郵局轉帳一次可以轉多少錢.每日轉帳上限.自動 ...

【金融日常】郵局轉帳一次可以轉多少錢.每日轉帳上限.自動櫃員機(含WebATM)資費及限額. · 存款─ · 提款─ · 跨行提款5 · 無卡提款 · 本人存簿與劃撥帳戶間 ... 於 akanana.pixnet.net -

#74.網購必看!郵局匯款/跨行匯款/郵局無摺匯款/無摺存款教學

1. 請至郵局檯子拿綠色的郵政入戶匯款單。 · 2. 填寫匯款單,範例如上:填寫黃色區塊即可。 · 3. 抽取「儲匯」號碼牌,等待叫號。 · 4. 到號時,將”現金”與”單子”交至窗口人員 ... 於 acgnhouse.com -

#75.網購必看!郵局匯款/跨行匯款/郵局無摺匯款/無摺存款教學

1. 請至郵局檯子拿紫色的郵政跨行匯款申請書。 · 2. 填寫匯款單,範例如上:請填寫黃色+綠色區域。 · 3. 抽取「儲匯」號碼牌,等待叫號。 · 4. 到號時,將” ... 於 wreadit.com -

#76.郵局存簿轉帳帳號 - 城市黃頁,最豐富的商業情報網

帳號後五碼是有郵局帳號用轉帳才有你跟賣家說你用的是無摺給賣家你匯款的姓名和匯款局號就可以了(收據上會蓋... 從99/3/11起「存簿儲金」不需要密碼囉. 於 dow10k.com -

#77.網路郵局申請流程及與郵局網路ATM功能比較 - 符碼記憶

另外預約轉帳的相關功能應該也非常好用唷,例如轉房租等: 預約轉帳:. 預約轉入郵局存簿; 預約轉入郵局劃撥; 預約轉入其他銀行. 預約定期定額轉帳 ... 於 www.ewdna.com -

#78.去郵局匯款要帶什麼? - :: 痞客邦::

需要的資料包括:對方的帳號、銀行名稱、分行名稱、戶名。 以下是填單說明: 單子最右邊有匯款額和匯費兩欄請勿填寫,郵局人員會用電腦印列。 而下方 ... 於 zddz008.pixnet.net -

#79.[問題] 郵局補褶還是必要的嗎- bank_service | PTT職涯區

薪資是進郵局帳戶現在一發薪都會把他轉到別的網銀最近去郵局領三倍券順便補褶 ... 20 F →OverRaven: 郵局據點算很多了有空還是刷個存摺吧查明細較方便 ... 於 pttcareer.com -

#80.郵政儲蓄個人網上銀行可以查轉帳歷史記錄嗎?一兩年前的

農業銀行是不收費的,郵局我就不知道了,農業銀行還有專門列印存摺,轉帳,存錢為一體的mtk. 不知道郵局有沒有。 怎麼查郵政兩年前的交易記錄. 於 www.beterdik.com -

#81.郵局各種匯款單功能@ ~ 好事物總是在一瞬間所以要記錄起來

匯款單有分三種:分別為綠色(郵局對郵局之間的匯款)紫色(郵局匯款給銀行使用,通稱跨行匯款)紅色(無摺存款,但需要對方的存摺密碼)<-這就是存款單了還另外一種 ... 於 seed7269.pixnet.net -

#82.郵局的匯款方法 - stevens36的部落格

從郵局要匯款到銀行的帳戶,請填紫色的「郵政跨行匯款單」。 需要的資料包括:對方的帳號、銀行名稱、分行名稱、戶名。 以下是填單說明: 單子 ... 於 stevens36.pixnet.net -

#83.郵局存摺中的GR帳號 - 小資Q馬的部落格

GR是郵局劃撥儲金GIRO SAVING的簡寫代號可以輸入數字資料反查詢單位名稱網址在這裡,請笑納.. https://ipost.post.gov.tw/webpost/CSController. 於 qma0982.pixnet.net -

#84.e動郵局- Google Play 應用程式

中華郵政-「e動郵局」提供您多元、安全及便利之郵政業務查詢服務,內容包含儲匯牌告利率及匯率資訊、集郵、郵務、壽險、生活理財資訊、儲金帳戶查詢、 ... 於 play.google.com -

#85.[儲匯] 三週窗口菜鳥雜感 - Mo PTT 鄉公所

郵局 匯郵局,比較多的民眾是使用無摺存款單或同時持有匯款人和收款人的存摺,也同時知道匯款人和收款人的存簿密碼,填一張存簿提款單再填一張存簿存款 ... 於 moptt.tw -

#86.小資省錢術!跨行轉帳手續費情報總整理, 這樣做手續費通通0元

... 費情報總整理,常常跨轉、跨提的你一定要知道的省錢情報,原來這樣做,郵局和銀行跨行轉帳手續費通通0元哦! ... 聯行轉帳匯款需要攜帶本行存摺、身分證等相關證件 ... 於 www.shopback.com.tw -

#87.郵局匯款單需要多久時間對方會收到錢

您拿到執據(收據聯).....已入帳好幾秒! 2011-06-28 19:11:49 補充: 郵局....跨行匯款單(匯銀行) ... 於 q44uo62e8cu.pixnet.net -

#88.關於我們關於我們收費標準臨櫃作業收費項目 - 國泰世華銀行

存摺 /存單掛失補發. 每帳號100元. 金融卡交易手續費. 國內跨行提款:每次為5元. 國內跨行轉帳. 1.轉帳金額500元內,每帳戶每日第一筆免手續費. 於 www.cathaybk.com.tw -

#89.國立虎尾科技大學進修推廣部申請退費郵局局號與帳號填寫單

為縮短退費入帳時間,辦理退費時均採電腦化作業,統一以郵局帳戶直接入帳方式辦理 ... 務必附繳郵局存摺封面影本,未附繳者本匯款之申請不于受理,敬請配合辦理,謝謝 ... 於 cce.nfu.edu.tw -

#90.郵局外匯單臨櫃跨行轉帳輕鬆賺電匯

郵局 外匯單臨櫃跨行轉帳輕鬆賺電匯. 郵局外匯單跨行轉帳銀行銀行電匯書寫範例看線圖輕鬆賺外匯 ... 匯款單郵局存款存摺台灣銀行領錢台灣外匯保證金開戶. 於 rpgwebgame.com -

#91.郵局帳戶間巨額轉帳教學 - 童言無忌

以下說的都是在:「如果郵局提款卡沒有ATM轉帳功能」的前提之下 ... 卡)、存摺、印章、存摺密碼(四位數的)、30塊的手續費(2)對方的郵局帳號跟戶名 於 stu90370.blogspot.com -

#92.[教學]網路郵局線上轉帳@跨行轉帳匯款電腦網頁版攻略

郵局轉帳 不需要跑臨櫃,透過e 動郵局、網路郵局、郵局ATM 都非常方便,教你如何用網路郵局線上轉帳。進入郵局網銀官網,可選擇身分證或存簿號碼, ... 於 funtop.tw -

#93.我還有一個疑問如果我的郵局帳號影本給別人看那 ... - 爆料公社

我還有一個疑問如果我的郵局帳號影本給別人看那別人有辦法用我的郵局帳號影本去辦一些要扣款的東西嗎? 也是一樣沒給別人提款卡密碼印章謝謝. 於 web.bc3ts.net -

#94.{ 生活/ 知識} 中華郵政郵局存款、匯款單怎麼寫?! 5大常見單據 ...

在郵局櫃台旁有許多單據可供拿取但常常傻傻分不清楚要拿哪種單子填寫以下整理了5大常見單據1.郵政存簿儲金存款單(紅色) 最常用是一般現金存款需填寫 ... 於 lailai821002.pixnet.net -

#95.郵局存摺提款網購必看!郵局匯款/跨行匯款/郵局無摺 ... - Gahzw

但如果你向郵局申請換發成visa金融卡,而交付現款於行為人,而不是更方便的粉紅色存摺。這兩種存摺有什麼差異呢?簡單來說, 臺灣論壇就是只有郵局的存摺我上次看到一臺提 ... 於 www.ewallacephaphy.co -

#96.郵局臨櫃轉帳手續費 - Slobo

網路郵局/e動郵局跨行轉帳1,000元以下逾1,000元手續費轉出帳戶10 12 收款帳戶每筆 ... 卡或存摺12/25 00:35 → ROCMC : 所以郵局存戶帶金融卡就可以弄走超過30萬的錢? 於 www.slobodapatient.me -

#97.[問題] 轉帳與對方存摺顯示? - 看板Bank_Service - 批踢踢實業坊

如同標題目前要從國泰帳戶轉賬到郵局帳戶但我不想讓對方知道我的名字只想讓他知道後五碼請問什麼方式可以呢? 於 www.ptt.cc -

#98.[日本,情報]郵局的銀行卡無法轉帳?郵局存摺無法轉帳?

事情是這樣的,日本郵局資訊格式跟一般銀行不太一樣,需要多留意一點點。 *帳本. 一般轉帳的時候會要求拍「金融卡、帳戶第一面的上半頁」,但 ... 於 www.shamitsu.com -

#99.如何操作提款?提款需要手續費嗎?提款至郵局或農會有什麼 ...

第三步:核對提款信息,確認申請轉帳提款;. image.png. PS:若提款至郵局,郵局總行選擇700、分行0021、銀行帳號為局號+帳號,長度固定為14碼。 郵政存簿儲金簿圖示:. 於 help.8591.com.tw