cfp課程費用的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

cfp課程費用的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦Donna寫的 單親雙寶媽買美股,每月加薪3萬:別人買概念股,我買概念股的源頭,永遠比台股搶得先機。用月薪10%投資,我5年存出一棟房。 和PG財經筆記,Queen怜的 我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書)都 可以從中找到所需的評價。

另外網站CFP考前輔導班 - 東海大學管理學院財務金融研訓中心也說明:本中心於三月起,開辦「CFP考前輔導課程」,以題型解析與統整複習方式,針對理論 ... 生學員:旁聽單一模組(前已參加過考前輔導班之同模組課程)費用,特價1,000元整。

這兩本書分別來自大是文化 和大是文化所出版 。

國立政治大學 地政學系 孫振義所指導 彭勝椿的 綠建築評估指標系統減碳潛力分析 —以住宿類綠建築為例 (2021),提出cfp課程費用關鍵因素是什麼,來自於綠建築評估指標、減碳潛力、住宿類綠建築。

而第二篇論文中原大學 企業管理研究所 陳若暉所指導 魏道誠的 勞工退休金運用在自願性保險的規劃 (2019),提出因為有 勞工退休金、老年經濟、自願性保險的規劃的重點而找出了 cfp課程費用的解答。

最後網站CYBERSEC 2023 臺灣資安大會則補充:教育部資訊安全人才培育計畫. Cyber Talent 參展商. ACSA 安碁學苑股份有限公司 · AIN 全智網科技 · AIS3 新型態資安暑期課程 · 財團法人中華民國電腦技能基金會(CSF).

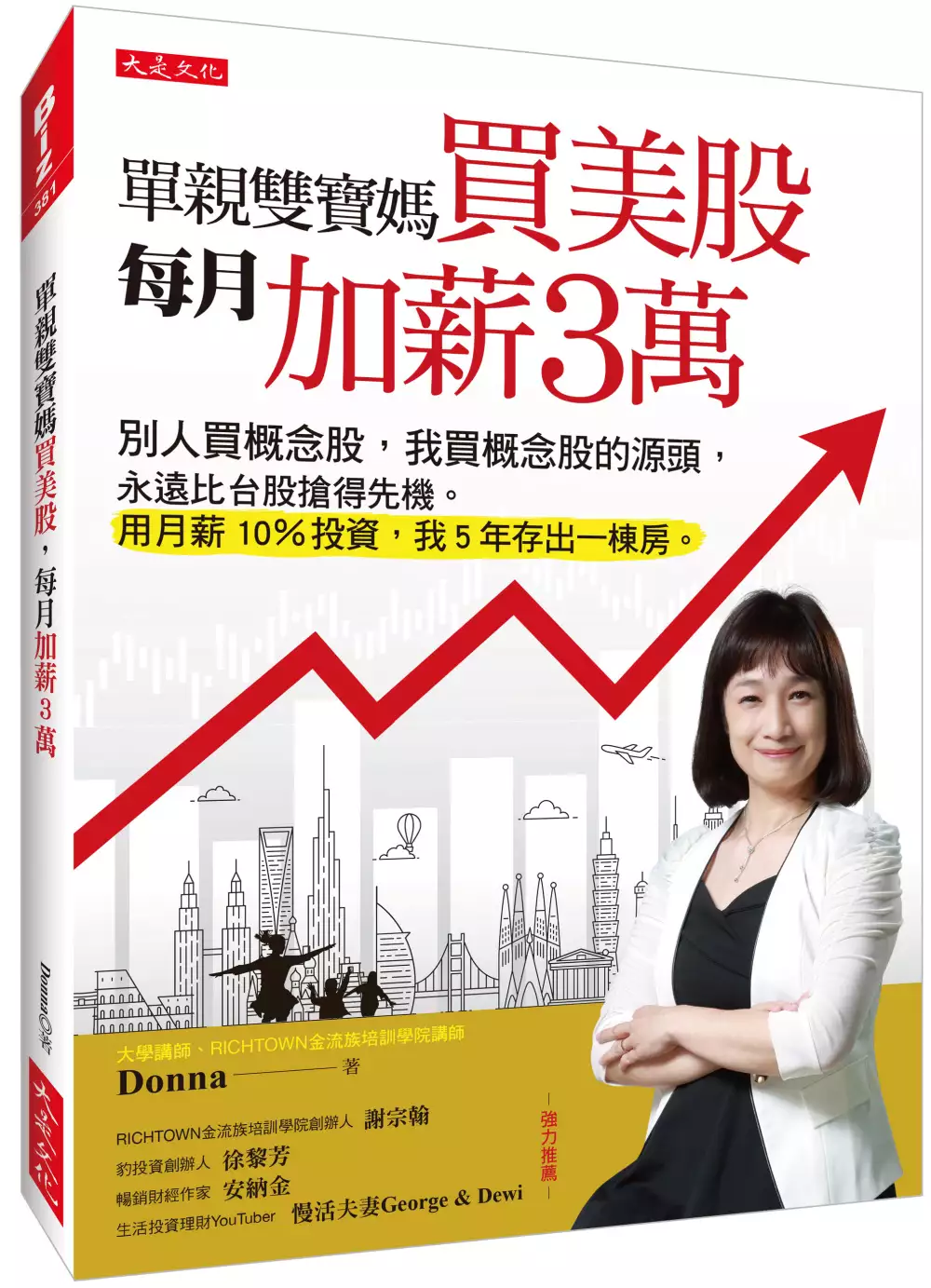

單親雙寶媽買美股,每月加薪3萬:別人買概念股,我買概念股的源頭,永遠比台股搶得先機。用月薪10%投資,我5年存出一棟房。

為了解決cfp課程費用 的問題,作者Donna 這樣論述:

◎還在買概念股?與其買概念股,不如買源頭,成為世界的股東。 ◎玩美股要熬夜盯盤?不用,設好價,一覺醒來電腦自動成交,睡覺也能賺錢。 ◎錢放國外安全嗎?安全,有相關法規監督和保護。 ◎英文很爛,看不懂?放心,全中文化介面,就連客服也講中文。 作者Donna,中原化工碩士,畢業後成了人人嚮往的「科技新貴」, 薪資比22K高不少,但她將「活在當下,及時行樂」奉為信條,於是月月吃土。 婚後成為兩個小孩的雙寶媽,由於先生是財務規劃師,更不覺得自己需要懂理財。 直到先生因病離世,支付醫療費後,才驚覺自己口袋空空,連喪葬費都湊不齊。

為了撫養小孩,她白天在學校教書,小孩入睡後投入美股──最適合媽媽的斜槓, 5年後,領出獲利買下人生第一間學區房(近捷運、地段佳、3房2廳含車位)。 之後持續投資,目前以不到4萬美元的資金,年賺25%~30%。 截至2021年11月底的報酬率已達54.5%! 作者說,在臺灣,大家追捧台積電、鴻海、大立光之類的股票, 說穿了,這些都是蘋果概念股,但蘋果的業績才是關鍵; 台達電、廣達、宸鴻都是熱門股,而特斯拉為撼動股價的重要因素, 與其買概念股,不如買源頭,因為美國股市永遠比台股搶得先機。 ◎我的股感,來自生活體驗 美股怎麼選?比台股更簡單,選你最常

消費的吃喝玩樂。 作者愛喝星巴克(代碼SBUX)、偶爾帶小孩吃麥當勞(MCD), 經常上旅遊訂房網Booking.com(BKNG),最愛去東京暢遊迪士尼(DIS), 她就買這些股票,邊吃邊玩邊賺錢! ◎第一次買美股就上手:劵商選擇與開戶流程 英文爛、看不懂,也不會講?別擔心,開戶、下單、客服都是中文的。 本書整理、比較目前臺灣常見的5家國外劵商的優缺點, 幫你找到一家有中文介面、免手續費、有臺灣免付費專線的中文客服, 並手把手用圖片教你開戶和下單。 ◎不熬夜,月月獲利3%的懶人挑股術 不會看線圖做分析,也看不懂財報數據,怎麼入

門? 作者推薦你,先從SPY(SPDR標普500指數ETF)下手。 台股ETF 0050(元大台灣卓越50基金)是追蹤臺灣前50大公司, SPY則是追蹤美國前500家上市公司的S&P 500(標普500), 風險分散,連股神巴菲特也青睞。 不想買一籃子的ETF,只想買個股? 完整公開作者的挑股法和篩選器設定,圖解操作, 加碼推薦:17檔優質美股、8檔美股ETF,月月替自己加薪3萬。 與其買概念股,不如買概念股的源頭,永遠比台股搶得先機, 用月薪10%投資美股,5年存出一棟房。 推薦者 RICHTOWN金流族培訓學院創辦

人/謝宗翰 豹投資創辦人/徐黎芳 暢銷財經作家/安納金 生活投資理財YouTuber/慢活夫妻George & Dewi

綠建築評估指標系統減碳潛力分析 —以住宿類綠建築為例

為了解決cfp課程費用 的問題,作者彭勝椿 這樣論述:

因應氣候變遷導致極端氣候現象加劇,世界各國開始致力於推動節能減碳相關政策,期望藉由減少溫室氣體排放量來達到永續發展目標。而綠建築因相關規劃設計與設施設備之選用,能有效降低建築物所帶來的環境汙染與二氧化碳排放量,被視為是建築產業邁向低碳、淨零排放的重要手段。爰此,在未來提倡減碳之趨勢下,綠建築的發展地位勢必將更為重要,同時也易使得綠建築相關減碳效益將更加被放大檢視。然過往對於綠建築節能減碳相關研究多著墨於技術層面,反而缺乏從根本制度面上分析現行評估指標系統所能帶來的相關減碳潛力與影響;另外,亦較少將綠建築評估指標系統結合實務案例進行實證、比較,以釐清評估指標系統應用於實務上的成效,容易導致整體

評估指標系統淪為形式。故本研究透過專家問卷調查之方式,採系統性的歸納、分析,加以檢視我國現行綠建築評估指標系統中各評估指標項目的相對減碳潛力關係;以及蒐集整理實務住宿類綠建築案例實際所選用的指標項目內容,套以專家問卷調查分析結果,以釐清在現行評估指標系統規範下,住宿類綠建築所可能具備的減碳潛力情形。本研究首先透過文獻回顧,將我國「綠建築評估手冊-住宿類2015版」之評估指標項目相關內容定義為四大指標面向、九大指標群與三十一項評估要項;接著,運用層級分析法專家問卷調查,取得各指標項目在專家學者共識下的減碳潛力相對權重值,了解「日常節能」、「CO2減量」與「綠化量」等指標群及其相關評估要項較具減碳

潛力;而除了現行住宿類評估手冊門檻指標外,「地面綠化」、「結構合理化」、「建築輕量化」、「屋頂綠化」以及「直接滲透設計」等評估要項,未來在基於節能減碳觀點下,建議可規範作為優先或必選取之評估指標項目。又,依個案研究結果顯示,住宿類綠建築依其評估指標項目選用內容與得分之不同,整體平均減碳潛力為45.90%,具一定減碳潛力,但尚不及五成,故仍有進步空間;而個案標章級別、評定總分愈高,減碳潛力亦會愈高,每增加標章總分10分,約可增加10.6%的減碳潛力。最後,本研究認為未來在積極邁向淨零排放下,於選用綠建築評估指標項目時,「除了選多還要選對,選對更要精確」,透過鼓勵選用具備較高減碳潛力的評估指標,並

精進相關規劃設計內容,才能真正落實並有效促進整體綠建築節能減碳發展。

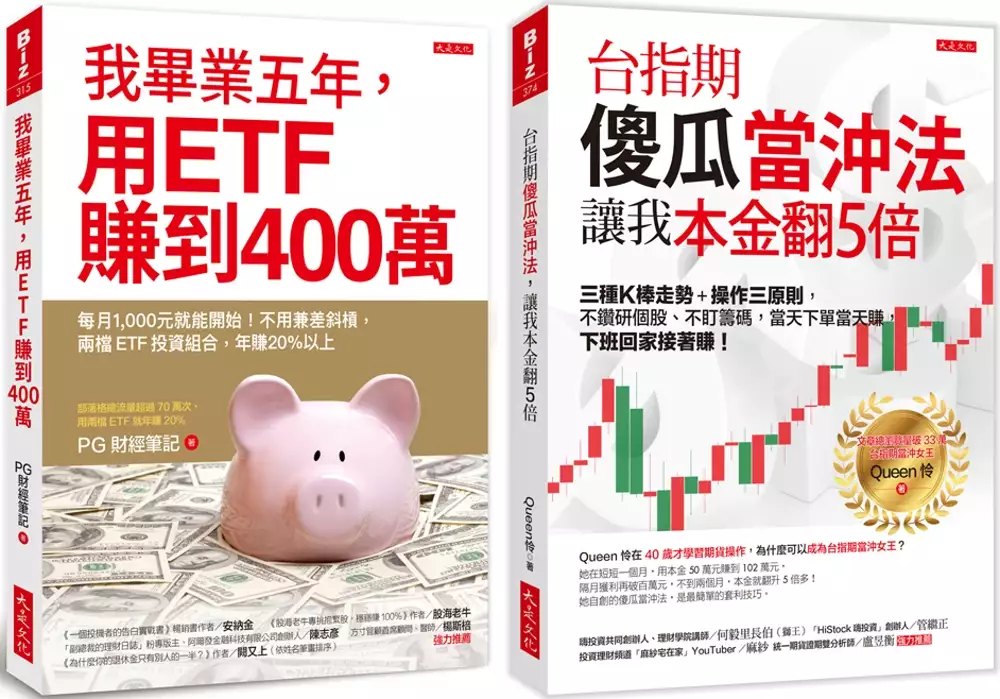

我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書)

為了解決cfp課程費用 的問題,作者PG財經筆記,Queen怜 這樣論述:

《我畢業五年,用ETF賺到400萬》 ◎股神巴菲特一再指出,ETF最適合散戶,買一檔就能隨著股價指數成長賺遍全世界。 ◎為什麼銀行理專從不建議你買?因為這手續費太低,銀行幾乎收不到佣金。 能開始?當然,就算每月1,000元也能操作。 ◎最詳盡逐步圖解,全中文頁面,一步步帶你輕鬆學會投資美股、美債、全球股市。 ETF的中文名稱是「指數股票型基金」(Exchange-Traded Fund,簡稱ETF)。 乍看之下你一定會問:這到底是股票、基金,指數又是什麼? ETF由ETF發行公司組成,為追蹤某個指數的投資工具,例如追蹤台股、追蹤美股, 既像股票一樣交

易方便,又有基金分散風險的效果。 加上不用盯盤、不用找尋單一個股,非常適合沒時間看盤、也讀不懂財報的人。 本書作者 PG(Pig,小豬撲滿)警察大學畢業, 在試過股票、基金等各種投資工具後發現, 只有ETF,最適合他這種工作時間長、收入又很固定的人。 寫作本書時他畢業第五年,透過投資ETF,在24歲存到第一個100萬, 25歲存到200萬,27歲達到300萬,29歲時存超過400萬。 2016年他開始在網路上分享自己投資 ETF的心得, 累積流量已超過70萬次,《中國信託證券》、《經濟日報》、「商周財富網」、 「風傳媒」、《Smart智富月刊》等都轉

載報導。 本書完整公開PG最推薦的 3檔台股股票ETF、6檔美股ETF、 7檔債券ETF和 2檔房地產ETF,想用小資金賺遍全世界,讀這一本就夠。 ◎股票上千支,選股很燒腦,好的ETF只在三大類──股票、債券、房地產 ETF分三大類:股票型、債券型、房地產型,作者推薦哪些標的? 發行公司很多,但你只需要認識三家大公司就夠; PG財經筆記更獨家圖解ETF篩選器, 從報價、費用、報酬表現、指數相關係數等14個指標,幫你過濾。 我是新手怎麼入門?作者推薦你先從台股ETF 0050(元大台灣卓越50基金)。 但現在0050一張居然要九萬多,怎麼辦?從買零股開

始。手把手教你。 ◎從開戶到下單,各種流程全圖解! 買美股要坐飛機去國外開戶嗎?當然不用,用「複委託」就可以辦到。 作者獨家分析複委託的四大海外券商與四大國內券商, 幫你找到一家有中文介面、交易免手續費,還有可用中文溝通的24小時線上客服。 ◎PG獨家研發資產配置計畫大公開 根據美國709檔共同基金歷經25年的績效研究發現: 影響報酬的關鍵不是標的,而是配置。 剛出社會的人,你得八股二債,中年人得六股四債,保守的人就二股八債, 那完全不想動腦的人(小編就是)呢?本書有PG個人資產配置大公開。 書中更收錄了PG財經筆記自行設計的「投資計畫檢查清

單範例」, 用26個問題和Excel表格,幫你做好財富管理。 不用斜槓,年賺20%以上。 《台指期傻瓜當沖法,讓我本金翻5倍》 Queen怜在40歲才學習期貨操作, 為什麼可以成為台指期當沖女王? 台指期當沖女王Queen怜, 曾是一個連K棒是什麼都不知道的家庭主婦, 為了想賺點外快,接觸期貨,還跑去上課,結果賠了一百多萬元…… 個性不服輸的她,發憤自學、拜師求指導, 短短一個月,就用本金50萬元賺到102萬元, 隔月獲利再破百萬元,不到兩個月,她的本金就翻升5倍多! 這本書是Queen怜累積多年實戰經驗,整理的台指期傻瓜當沖法,

更有上過她的課的學員,在僅僅兩個月內, 就從賠三十幾萬元,變成倒賺10萬元!(而且每天操作不到2小時!) 只要觀察三種K棒走勢,加上操作三原則, 不必鑽研個股、不盯籌碼,上班下班都能賺! ◎投資台指期,不用選股,下班也能賺: 台指期的漲跌是看臺灣加權股價指數,投資人不必煩惱要選哪支標的。 資金少的人還能以小搏大,目前交易一口小台,不到5萬元就能開始; 加上交易成本比股票低(股票證交稅0.3%,台指期期交稅僅十萬分之二), 成交量又夠大,不怕會像股票一樣賣不掉。 台指期還有夜盤交易(下午3點到隔天早上5點), 下班之後照樣能看盤賺錢!

◎當沖女王的「等它一下」致勝心法: 過去,大盤指數一天波動一、兩百點就算大, 但隨著大盤指數突破15,000點,一天波動一、兩百點反而是常態。 (對一口小台或大台來說,波動200點就是價差1萬元或4萬元!) 在這樣的情況下,跟著走勢順勢做當沖、不預測,賺得更安全。 Queen怜還有獨家看盤法:訊號出現時「等它一下」,慢點進場沒關係, 後面還有一大段漲跌幅可以賺。作者親自分享她的操作實例。 ◎只要學會觀察K棒,連傻瓜都能賺: 明天的漲跌,沒人能預測,因此當沖操作,一定要當日出場、不留單。 想賺錢,就看5分K,以收K價和開K價為準,不預判走勢, 這種

「眼見為憑」式操作,初學者也能輕鬆判斷該續抱或該退場。 萬一行情跟自己想的不一樣呢?記得千萬別凹單, 投資人常因為8種理由凹單(抱著賠錢單不賣,等待行情反轉), 但凹單凹到贏錢,反而是當沖者災難的開始。為什麼? 只要觀察三種盤勢,用三原則來對應操作, 當天下單當天賺,當沖套利超簡單。 名人推薦 《我畢業五年,用ETF賺到400萬》 《一個投機者的告白實戰書》暢銷書作者/安納金 《股海老牛專挑抱緊股,穩穩賺100%》作者/股海老牛 「副總裁的理財日誌」粉專版主、阿爾發金融科技有限公司創辦人/陳志彥 方寸管顧首席顧問、醫師/楊斯棓 《為什麼你的退

休金只有別人的一半?》作者/闕又上 (依姓名筆畫排序) 《台指期傻瓜當沖法,讓我本金翻5倍》 嗨投資共同創辦人、理財學院講師/何毅里長伯(獅王) 「HiStock嗨投資」創辦人/管繼正 投資理財頻道「麻紗宅在家」YouTuber/麻紗 統一期貨證期雙分析師/盧昱衡

勞工退休金運用在自願性保險的規劃

為了解決cfp課程費用 的問題,作者魏道誠 這樣論述:

近年因世界各國人口少子化、老年化等現象,造成老人經濟安全問題顯現,導致各國政府極度重視社會保險的改革。我國因人口老化速度嚴峻,對於解決老年經濟問題,更是迫在眉睫。雖然政府依照不同年代的經濟狀況,逐步循序漸進的推動各項社會保險及退休金改革,如94年推動勞工退休金新制、97年開辦國民年金、98年實施勞工保險、103年實施公教人員保險及107年實施的軍公教年改等,但似乎都趕不上人口老化速度能即時解決老年經濟安全的問題。有鑑於此,本研究除了介紹現行改革後,各職業類別的社會保險及退休金制度,說明退休領取資格條件、金額計算方式外,並以人口占比最多且經濟層面較為弱勢的勞工為主,探討退休金運用的金融商品分析

及在自願性保險的議題案例分析。其中,包含了基本的人身醫療手術住院保險、失能殘扶險及投資型保險月配息的運用等。希望民眾能了解僅依靠政府的社會保險,仍無法完全因應老年經濟安全。應趁年輕時及早規劃進行,並兼顧到極易影響家庭經濟風險的醫療及失能保障。