將來銀行刷卡優惠的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

將來銀行刷卡優惠的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 可以從中找到所需的評價。

另外網站【將來銀行】新戶5萬3.505%+20萬1.5%+國內1.5%國外5%!也說明:【將來銀行】開戶200+活存最高3.2%+刷卡5%+代扣繳10%! ... 活動連結:【刷卡】將來銀行優惠大賞-神卡賞刷卡回饋最高5%; 活動期間:2022/9/1至2022/12/31 ...

輔仁大學 企業管理學系管理學碩士在職專班 曾祥景所指導 韓貞宜的 以創新擴散理論探討消費者使用純網銀之意願影響 (2021),提出將來銀行刷卡優惠關鍵因素是什麼,來自於金融科技、純網銀、創新擴散理論、資安性。

而第二篇論文國立臺灣大學 法律學研究所 陳聰富所指導 蔡介文的 2006年台灣卡債風暴之紛爭解決機制 (2006),提出因為有 卡債風暴、呆帳、委外催收、卡債協商機制、返還信用卡消費貸款、消費者債務清理條例、法律社會學、法院外救濟的重點而找出了 將來銀行刷卡優惠的解答。

最後網站攜手銀行推限時加碼優惠LINE Pay 金融平台拚用戶 ... - 蕃新聞則補充:申辦11家指定銀行「貸款」,撥貸後可獲驚喜福袋、最高可得LINE POINTS 888點 ... 將來銀行、王道銀行、永豐銀行、渣打銀行和聯邦銀行共11家銀行,推出 ...

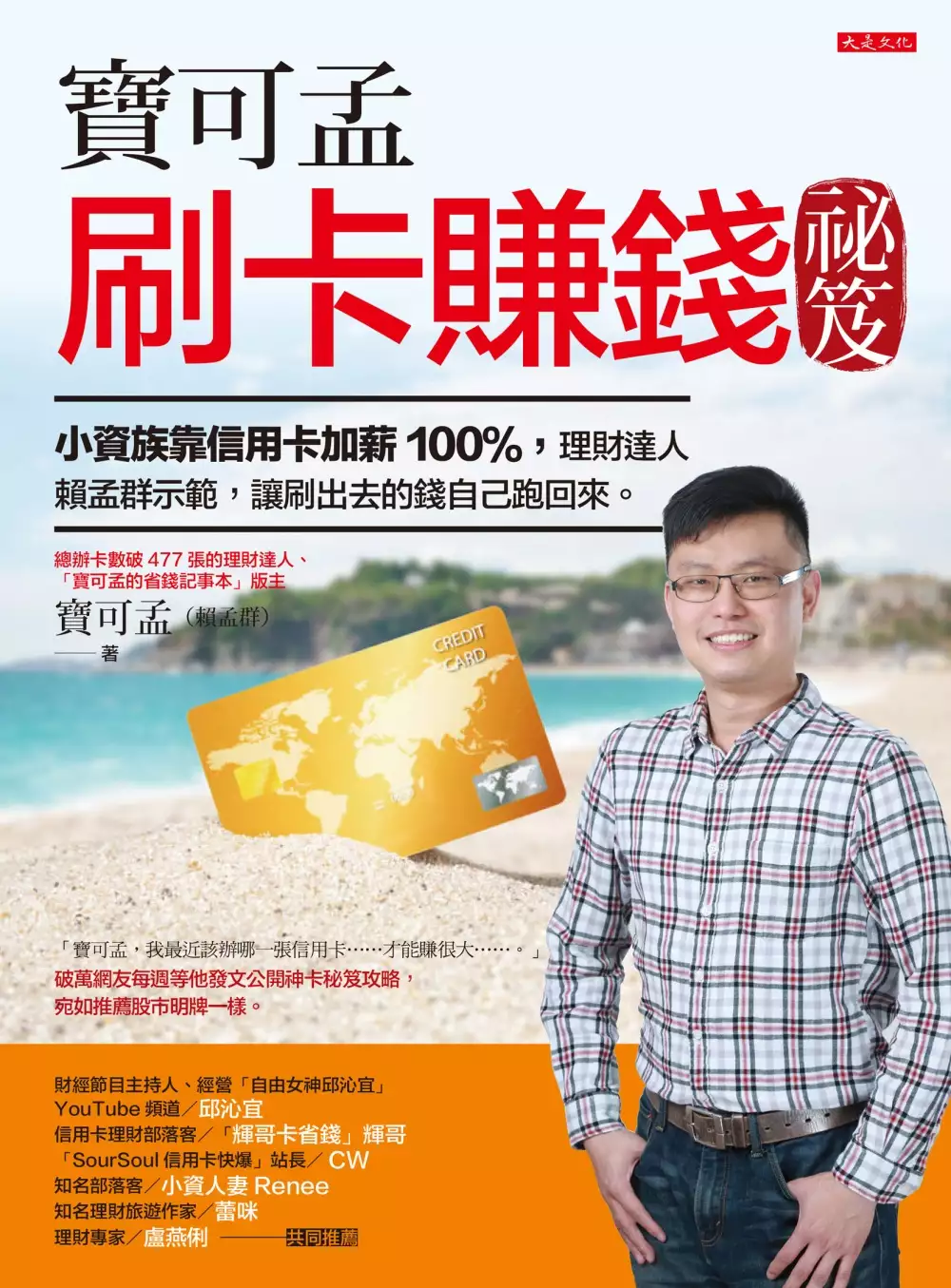

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決將來銀行刷卡優惠 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

將來銀行刷卡優惠進入發燒排行的影片

這支影片回音比較重請見諒喔!謝謝你們:)

大家看完三家 #純網銀 組織架構與主打客群,

更愛 #將來銀行 #LineBank #樂天銀行 的哪一家呢?

✦更多理財、刷卡小撇步

►BLOG:http://pse.ee/5Q4ZQ

►IG:renee.ccw

►FB:ccw.renee

►Contact email:[email protected]

=====================================

Hi 大家好我是Renee, 歡迎大家來我的頻道【Renee.C |小資理財與生活】,我會在這裡分享

✦信用卡知識與優惠、

✦小資族理財撇步、

✦生活體驗&VLOG,

希望能透過分享,跟大家一起享受理財與生活的樂趣唷!歡迎大家訂閱我的頻道唷!

|謹慎理財,信用至上|

※This is NOT a sponsored Video.

以創新擴散理論探討消費者使用純網銀之意願影響

為了解決將來銀行刷卡優惠 的問題,作者韓貞宜 這樣論述:

近幾年隨著科技的進步,為金融業帶來創新及機會,相對也帶來了風險。雖然傳統銀行運用一些科技,以提升整體的經營效率,並也擴展了金融的商品與服務等通路,但即使如此仍無法完全滿足消費者所需要的金融服務,進而提供給科技業者來加強銀行服務的不足與發展契機,相對也漸漸衝擊著傳統銀行之營運方式,並加速使銀行之角色快速轉變。金融科技的運用和發展,逐漸改變銀行經營的型態,最早以傳統實體分行為主的經營型態,逐漸發展為重視虛擬之通路 (如:行動銀行與網路銀行),進而發展為純網銀之型態。儘管純網銀對消費者所帶來便利性且帶來要優於同業之優勢,如較高的存款利率、跨行轉帳的優惠次數以及簽帳金融卡之刷卡優惠等。但換個角度來說

,同樣也會讓消費者產生對資訊安全之疑慮。本研究欲探討消費者對純網銀的接受程度為何?什麼樣因素會提升消費者接受純網銀之意願?有鑒於創新擴散理論常被運用在消費者對於新科技之採用,本研究會使用其作為理論依據並整合資訊安全文獻,企圖發展一個消費者對於純網銀使用意願之模式。根據研究結果,提出管理建議、結論、研究限制與未來研究方向。本研究共蒐集353份有效問卷,並採用SPSS 21.0進行分析,結果顯示在相容性、可試用性、可觀察性及資料安全性對使用意願均有正向影響,其中資料安全性對使用意願的影響力最大,相容性對使用意願次之;相對優勢與複雜性對使用意願均影響不顯著,本研究最後依據分析結果提出管理意涵與實務建

議。

2006年台灣卡債風暴之紛爭解決機制

為了解決將來銀行刷卡優惠 的問題,作者蔡介文 這樣論述:

2006年國內發生了「卡債風暴」,也就是信用卡、現金卡呆帳暴增,造成本國銀行2006年虧損74億元(2005年本國銀行獲利786億元),銀行委外催收卡債引發卡債族逃債、燒炭自殺等社會問題。本文要探討卡債風暴的成因、解決機制,並且從法社會學角度分析卡債問題的解決機制。 卡債風暴主要是因為雙卡業務的利差大,銀行為了搶占消費金融市場,忽略風險管理、浮濫發卡。到了2005年下半年,雙卡呆帳開始惡化,2005年雙卡轉銷呆帳金額710億元,2006年增至1629億元,銀行自食惡果。卡債問題的另一個原因是社會形態轉向消費社會,資本家之前控制生產工具剝削勞動者,現在則是透過「新消費工具」(例如百貨公司

、電視網路購物)促使消費者過度消費,從中獲利。再加上廣告無孔不入、銀行浮濫授信,因此消費者容易走上過度消費、債臺高築的歧途。 政府為了解決卡債問題,建立卡債協商機制,提供優惠還款方案(例如分120期清償、0利率),卡債協商機制2006年底結束時,成功協商22萬兩千多件,金額合計3200億元,每件平均144萬元。此外,金管會處罰不當催收的銀行、催收業者,減少社會問題。 銀行也會起訴卡債族,不過2006年6、8、10月台北地院通常訴訟程序(金額超過50萬元)的卡債案件,其中原告為「國泰世華銀行」者占97%以上。2006年轉銷雙卡呆帳最多與次多的台新銀行、中國信託則鮮少起訴卡債族。

不僅銀行可以起訴債務人返還借款,卡債族也可以向法院聲請破產,免除部分債務。然而,我國破產要件十分嚴格,破產難以成立。以2005年為例,破產聲請合計514件(多為法人聲請破產),其中宣告破產50件,許可和解2件。消費者破產使用率顯然偏低,不足以解決卡債問題。值得注意的是2007年6月通過的「消費者債務清理條例」放寬債務清理要件,消費者將來會多一個處理債務的管道。 法社會學文獻表示,當事人實力不對稱時,實力強者(經常使用法院者)能利用法律,獲得有利判決;實力弱者(使用法院一次者)往往無法充分利用法律、實現權利。本文研究的卡債案件中,銀行事前決定契約內容(例如指定台北地院為一審管轄法院)、有

律師代理,有效利用法律。 台新銀行、中國信託不常起訴債務人請求返還借款,它們反而是透過法院外救濟(電話催收、現場拜訪、和解)處理卡債問題。法院外救濟往往能彌補法院救濟的不足(法院判決不准許緩期清償、不調降利率,債務人無力償還;法院判決對無資力債務人,無計可施),向債務人施壓,促使他出面協商,並且透過外部徵信、債務人提供證明文件,確認債務人還款能力,給予合理的還款方案。 上述卡債問題的解決機制可分為法院救濟(銀行起訴債務人、卡債族聲請破產)與法院外救濟(卡債催收、卡債協商)兩類。法院救濟並非唯一的解決方式,甚至不是最有效的解決方式。本文建議政府應善加利用法院外救濟,減輕法院負擔,擴大

紛爭解決。