預付卡比較2021的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

預付卡比較2021的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦孫悟天,孫太寫的 存股輕鬆學2:小韭菜夫妻的股市逆襲人生!730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」! 和孫悟天,孫太的 存股輕鬆學2(博客來簽名版-贈送「存股必勝5大法則」拉頁):小韭菜夫妻的股市逆襲人生!730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」!都 可以從中找到所需的評價。

另外網站預付卡資費比較 - 愛np也說明:愛np預付卡資費比較2021,請輸入您要篩選的條件,選出最適合的預付卡資費方案,或直接拉到網頁下面,觀看全部的...

這兩本書分別來自幸福文化 和幸福文化所出版 。

逢甲大學 財經法律研究所 廖崇宏所指導 郭清風的 論我國電子支付法制之發展 - 從8591寶物交易網案談起 (2021),提出預付卡比較2021關鍵因素是什麼,來自於電子支付、電子支付帳戶、代理收付、儲值款項。

而第二篇論文國立臺灣大學 法律學研究所 楊岳平所指導 張少薰的 論第三方支付服務業的洗錢防制監理 (2021),提出因為有 第三方支付服務、第三方支付服務業、電子支付服務、電子支付機構、行動支付服務、數位支付服務、洗錢防制、金融機構、指定之非金融事業或人員、以風險為基礎的方法或原則的重點而找出了 預付卡比較2021的解答。

最後網站遠傳預付卡吃到飽的價格推薦- 2021年12月 - BigGo則補充:遠傳預付卡吃到飽價格推薦共165筆商品。包含162筆拍賣、3筆商城.快搜尋「遠傳預付卡吃到飽」找出哪裡買、現貨推薦與歷史價格一站比價,最低價格都在BigGo!

存股輕鬆學2:小韭菜夫妻的股市逆襲人生!730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」!

為了解決預付卡比較2021 的問題,作者孫悟天,孫太 這樣論述:

★暢銷書《存股輕鬆學》歷經股災,存股翻倍實證篇★ 「我存股,我驕傲!」 以前是負債人生,現在是複利人生, 小韭菜夫妻從理債到理財的醒悟之路! 獨創存股SOP倍數表,輕鬆找到好球帶, 存股7年,持有730張金融股、年配息70萬, 和你一起打造自己的「長期飯票」! ☆《存股輕鬆學:4年存300張金融股,每年賺自己的13%》作者最新力作! ★隨書附上「存股倍數表」步驟教學,判斷存股買賣時間,一目瞭然! ▌以前是「負債人生」,現在是「複利人生」, 40個必學投資心法及存股關鍵重點,一起通往財富自由之路! 曾經被房貸、養小孩、買錯股票賠大錢的經濟壓力壓得喘不過氣,

小韭菜夫妻歷經7年的努力攢錢 + 7年的存股實踐, 不踩坑、找對股、從理債到理財,慢慢致富的醒悟之路! ▌從零到700張金融股,最強存股SOP及倍數表, 無懼股災,何時買,何時賣,動動手指,一目瞭然! 股價下跌時→開心加碼;股價上漲時→分批出脫賺價差, 兩年前孫悟天手中有300張金融股,在歷經股災、疫情等衝擊, 他運用自創的SOP倍數表公式,先出脫股票,再趁低買進, 目前已加碼至730張金融股,每年股利70萬,提前打造退休生活! ▍5大選股法則,自己就能挑選好股票,安心買穩穩賺! 「存股的『存』,不是買了就不能賣;存股的『股』,也不是指所有的

台股, 而是必須慎選股票。」 ・法則1:選擇體質健全:連續5年EPS大於1元 ・法則2:選擇股價穩定度高的公司:股本大於300億, Beta值小於1 ・法則3:每年配發股利股息:近5年現金股利於0.5元 ・法則4:股價不能離淨值太遠:股價淨值比小於2.5 ・法則5:股性相合:跟你的投資個性相合 ▍粉絲敲碗!理財、存股,疑難雜症一次解答! Q:現在股票都在漲,還能存股嗎? Q:月薪才3萬,如何開始存股? Q:為什麼你們獨鍾金融股? Q:我都已經50歲了,適合存股嗎? Q:存股看起來賺的很慢? Q:存股的本金是不是要很多? …… 存

股這條路上最常遇到的狀況、心路歷程和經驗誤區,一一解答幫你順利過關。 ▍寫給正經歷「逢買必跌」、「小賺大賠」的韭菜一族們: 那些年我們犯的錯,跟你們一樣! 總是「盲目投資,導致變得更窮?」、「衝動性購買,凡事買買買」、「聽信小道消息,借錢買股票」、「無意識浪費金錢」、「認為自己永遠是對的!」 唯有擺脫這些讓你愈變愈窮的錯誤的理財思維,才能拿到財富自由的入門票。 ▍你會幫錢包抓漏嗎? 別小看每分錢的力量,10個好習慣,讓你受用一生! 習慣1:簡單的記帳,就能了解金錢的流向 習慣2:察覺自己使用金錢的方式和習慣 習慣3:提高每月的存款金額 習

慣4:人人必備3個撲滿 習慣5:提升「信用分數」好處多 …… *其他精彩內容── ˙財富自由的4個階段 ˙比較好「估值」的股票特性 ˙量化預計花費,算出退休時間 ˙3大步驟輕鬆幫錢包抓漏 ˙人人必備3個撲滿 「存股這條路,很寬、很好走,但是不擁擠,只要能堅持下去,一定能享受豐碩的果實。」──孫悟天、孫太 本書特色 ★40篇關於存股、投資、人生的醒悟 ★無懼股災,存股從300張到730張翻倍的實證篇 ★5大選股法則,不用盯盤、輕鬆挑出好股票 ★獨家存股SOP倍數表,讓穩定的股息輕鬆入袋 ★每年穩穩賺10%以上,安心賺,好好生

活 ★適合小資族,無壓力的投資法,人人都能做得到 專業推薦(依姓氏筆畫排序) ˙Dr.Selena楊倩琳博士(小資理財教主) ˙Mr.Market 市場先生(財經作家) ˙大俠武林(《股息 Cover我每一天》作者) ˙小資女 艾蜜莉(財經作家) ˙安納金(暢銷財經作家) ˙股海老牛(價值投資達人) ˙張皓傑(HC愛筆記財經) ˙陳重銘(《打造小小巴菲特 贏在起跑點》作者) ˙陳喬泓(專職投資人) ˙溫國信(雪球股達人) 專文推薦 作者孫悟天老師花了6年時間,幫自己存上700張金融股,每年可以領到70萬股利,恭喜他又多了一張

長期飯票了!悟天老師凝聚20年的投資經驗,深入淺出的發明了存股SOP倍數表,幫助投資人挑出好股票,不僅可以安穩的領股息,更可以順勢賺價差。真的是太黯然,太銷魂了!──陳重銘(《打造小小巴菲特 贏在起跑點》作者)

論我國電子支付法制之發展 - 從8591寶物交易網案談起

為了解決預付卡比較2021 的問題,作者郭清風 這樣論述:

科技日益創新,使社會生活態樣產生多樣性的變化,而隨著電子商務的快速發展,顛覆傳統由銀行金融機構運作的支付市場,電子支付等非金融機構在網路科技的發展下,也逐步地攻佔所謂傳統金融市場的板塊,其創新挑戰法律的規範及超越立法者的思維,也因而在發展的過程中會有合不合法的問題產生。由於世界各國金融管制的措施也有所不一,電子支付等金融創新產業能否順利發展,還是取決於法制度的規範和政府金融監理的措施和態度。 我國電子支付制度的發展在「電子支付機構管理條例」修正案通過前,出現過數字科技旗下8591寶物交易網「T點」案,檢方以違反「電子票證發行管理條例」起訴,然檢方和法院與各界的見解不同,對於電子支付之本質的了

解不盡全面,以至於淪落表面的形式爭議,因此,電子支付的本質是什麼,且適用何種法律規範以及主管機關的監理是本研究要探討之一。電子支付產業在國外發展迅速,從美國和中國發展的電子支付平台中,最為知名的當屬美國的PayPal及中國的支付寶,在研究國內支付制度發展的過程中,也要研究各國在支付服務發展上的問題,以及為何可以發展迅速,當中是否有值得效法學習之處,本論文將探討電子方支付在我國的發展問題,藉由國外電子支付的發展,來檢視我國在電子支付產業上法律規範與監理的研究。電子支付所牽涉面向甚廣,有電子支付業者、使用者(特約機構)及銀行等彼此間的權利義務關係。在電子支付和銀行所從事業務性質的法律關係特別難以加

以區分。因此,在此須了解到電子支付業者所從事之業務和銀行業務間的關係,畢竟電子支付業者在收受儲值款項、代理收付交易款項、電子支付帳號間款項的移轉及國內外小額匯兌,基本上都和銀行法第29條銀行專屬業務產生扞格之情形,兩者之間有許多模糊空間,有賴更多學說研究去證明。目前電子支付產業已經發展到行動支付的時代,藉由手機、平板及手錶等個人移動式電子產品連結網路或是安裝載具,就能無遠弗屆地進行交易支付,值此我國《電子支付機構管理條例》施行尚未滿一年,隨著時間的累積,問題也會一一產生,有賴政府及立法者在往後修法或是政策定時,能夠補足電子支付產業快速的發展及變化,是當此研究電子支付法制度所必須去思考的議題,本

研究所提出之建議期能為電子支付發展略盡棉薄之力。

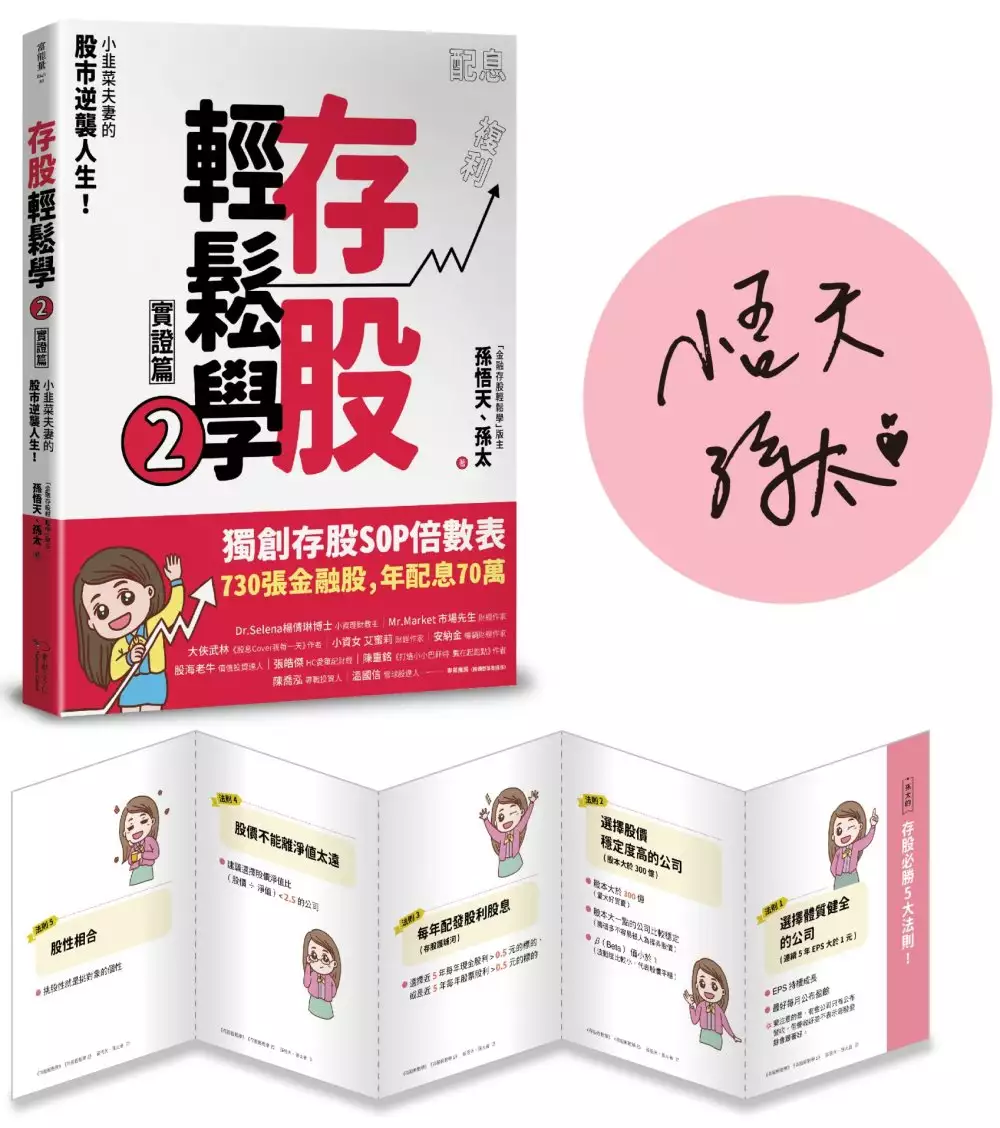

存股輕鬆學2(博客來簽名版-贈送「存股必勝5大法則」拉頁):小韭菜夫妻的股市逆襲人生!730張金融股、年配息70萬的存股成長之路,和你一起打造自己的「長期飯票」!

為了解決預付卡比較2021 的問題,作者孫悟天,孫太 這樣論述:

★作者獨家簽名版,贈送「存股必勝5大法則」孫太Q版拉頁★ ★暢銷書《存股輕鬆學》歷經股災,存股翻倍實證篇★ 「我存股,我驕傲!」 以前是負債人生,現在是複利人生, 小韭菜夫妻從理債到理財的醒悟之路! 獨創存股SOP倍數表,輕鬆找到好球帶, 存股7年,持有730張金融股、年配息70萬, 和你一起打造自己的「長期飯票」! ★隨書附上「存股倍數表」步驟教學,判斷存股買賣時間,一目瞭然! ▌以前是「負債人生」,現在是「複利人生」, 40個必學投資心法及存股關鍵重點,一起通往財富自由之路! 曾經被房貸、養小孩、買錯股票賠大錢的經濟壓力壓得喘不過氣, 小韭菜夫

妻歷經7年的努力攢錢 + 7年的存股實踐, 不踩坑、找對股、從理債到理財,慢慢致富的醒悟之路! ▌從零到700張金融股,最強存股SOP及倍數表, 無懼股災,何時買,何時賣,動動手指,一目瞭然! 股價下跌時→開心加碼;股價上漲時→分批出脫賺價差, 兩年前孫悟天手中有300張金融股,在歷經股災、疫情等衝擊, 他運用自創的SOP倍數表公式,先出脫股票,再趁低買進, 目前已加碼至730張金融股,每年股利70萬,提前打造退休生活! ▍5大選股法則,自己就能挑選好股票,安心買穩穩賺! 「存股的『存』,不是買了就不能賣;存股的『股』,也不是指所有的台股, 而

是必須慎選股票。」 ・法則1:選擇體質健全:連續5年EPS大於1元 ・法則2:選擇股價穩定度高的公司:股本大於300億, Beta值小於1 ・法則3:每年配發股利股息:近5年現金股利於0.5元 ・法則4:股價不能離淨值太遠:股價淨值比小於2.5 ・法則5:股性相合:跟你的投資個性相合 ▍粉絲敲碗!理財、存股,疑難雜症一次解答! Q:現在股票都在漲,還能存股嗎? Q:月薪才3萬,如何開始存股? Q:為什麼你們獨鍾金融股? Q:我都已經50歲了,適合存股嗎? Q:存股看起來賺的很慢? Q:存股的本金是不是要很多? …… 存股這條路上最常

遇到的狀況、心路歷程和經驗誤區,一一解答幫你順利過關。 ▍寫給正經歷「逢買必跌」、「小賺大賠」的韭菜一族們: 那些年我們犯的錯,跟你們一樣! 總是「盲目投資,導致變得更窮?」、「衝動性購買,凡事買買買」、「聽信小道消息,借錢買股票」、「無意識浪費金錢」、「認為自己永遠是對的!」 唯有擺脫這些讓你愈變愈窮的錯誤的理財思維,才能拿到財富自由的入門票。 ▍你會幫錢包抓漏嗎? 別小看每分錢的力量,10個好習慣,讓你受用一生! 習慣1:簡單的記帳,就能了解金錢的流向 習慣2:察覺自己使用金錢的方式和習慣 習慣3:提高每月的存款金額 習慣4:人人必備

3個撲滿 習慣5:提升「信用分數」好處多 …… *其他精彩內容── ˙財富自由的4個階段 ˙比較好「估值」的股票特性 ˙量化預計花費,算出退休時間 ˙3大步驟輕鬆幫錢包抓漏 ˙人人必備3個撲滿 「存股這條路,很寬、很好走,但是不擁擠,只要能堅持下去,一定能享受豐碩的果實。」──孫悟天、孫太 本書特色 ★40篇關於存股、投資、人生的醒悟 ★無懼股災,存股從300張到730張翻倍的實證篇 ★5大選股法則,不用盯盤、輕鬆挑出好股票 ★獨家存股SOP倍數表,讓穩定的股息輕鬆入袋 ★每年穩穩賺10%以上,安心賺,好好生活 ★適合

小資族,無壓力的投資法,人人都能做得到 專業推薦(依姓氏筆畫排序) ˙Dr.Selena楊倩琳博士(小資理財教主) ˙Mr.Market 市場先生(財經作家) ˙大俠武林(《股息 Cover我每一天》作者) ˙小資女 艾蜜莉(財經作家) ˙安納金(暢銷財經作家) ˙股海老牛(價值投資達人) ˙張皓傑(HC愛筆記財經) ˙陳重銘(《打造小小巴菲特 贏在起跑點》作者) ˙陳喬泓(專職投資人) ˙溫國信(雪球股達人) 專文推薦 作者孫悟天老師花了6年時間,幫自己存上700張金融股,每年可以領到70萬股利,恭喜他又多了一張長期飯票了!悟

天老師凝聚20年的投資經驗,深入淺出的發明了存股SOP倍數表,幫助投資人挑出好股票,不僅可以安穩的領股息,更可以順勢賺價差。真的是太黯然,太銷魂了!──陳重銘(《打造小小巴菲特 贏在起跑點》作者)

論第三方支付服務業的洗錢防制監理

為了解決預付卡比較2021 的問題,作者張少薰 這樣論述:

本文以第三方支付服務業之洗錢防制為主軸,首先定義第三方支付服務的業務功能與交易型態,接著簡介我國第三方支付之洗錢風險與實務案例,進而提出現行第三方支付服務洗錢防制法制與其不足之處。以此為基礎,本文進一步討論金融機構與指定之非金融事業或人員之洗錢防制理論與實務,透過比較法研究重構我國第三方支付洗錢防制的監理法制。於第二章,本文簡介國內實務與學說針對第三方支付服務之描述,試圖定義第三方支付服務之具體實質業務內涵,並進行第三方支付服務分別與數位支付服務、行動支付服務與電子支付服務的比較。接著,本文於簡介洗錢罪與洗錢活動基本態樣後,描述第三方支付等新型態支付工具的洗錢風險,以及提出我國現行第三方支付

服務業洗錢防制法制不足之處。於第三章,本文以洗錢防制法第5條之「金融機構」與「指定之非金融事業或人員」兩大洗錢防制義務主體為基礎,簡介金融機構與指定之非金融事業或人員洗錢防制之基本概念,包括納入洗錢防制政策之原因、實務上洗錢防制義務措施內涵以及兩種義務主體應負之洗錢防制義務異同;本文進一步參考防制洗錢金融行動工作組織(FATF)對新型態支付業者之監管建議,以作為後續章節探討第三方支付服務洗錢防制之法制基礎。於第四章,本文觀察美國法新型態支付業者洗錢防制之法制發展及實踐情形,整理銀行保密法與聯邦法規對資金傳遞者之定義及洗錢防制要求;另一方面,本文研究歐盟支付服務指令與反洗錢指令,簡介歐盟第三方支

付服務法制的監理原則;此外,本文觀察英國法資金服務業、資金傳遞者與電訊、數位和資訊支付服務業之洗錢防制監理架構。於第五章,本文試圖重構我國第三方支付服務提供者之洗錢防制法制。參酌防制洗錢金融行動工作組織、美國法、歐盟法與英國法第三方支付服務業之洗錢防制監理法制,本文主張,第三方支付業者於洗錢防制層面應被視為金融機構;監理面上,本文建議第三方支付服務應取得金管會的許可方得開始營業,並配合洗錢防制登記制度以彌補現行商工登記制度之不足。此外,本文亦提出其他監理方向的建議。本文期待透過上述內容,提供國際實務上對於第三方支付服務業洗錢防制之監管內涵,並與我國現行法制進行比較及調整,在以風險為基礎之原則下

,優化與風險相稱的第三方支付洗錢防制的監理法制。