賣方負擔費用的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

賣方負擔費用的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦科學月刊寫的 21世紀諾貝爾經濟學獎2001-2021 和峻誠稅務記帳士事務所的 記帳.報稅錯誤160問(九版)都 可以從中找到所需的評價。

另外網站買賣不動產流程 - 臺北市政府地政局也說明:賣方 與不動產經紀業者簽定不動產委託銷售契約書委託仲介銷售不動產,約定委託銷售之 ... 稅費負擔,並約定如配合買方辦理不動產貸款,其作為交屋款部分之事項及賣方如 ...

這兩本書分別來自鷹出版 和永然所出版 。

國立高雄科技大學 營建工程系 翁佳樑所指導 顏瑞明的 綠建築對業主的成本負擔與消費者認同程度之探討-以節能複式牆為例 (2020),提出賣方負擔費用關鍵因素是什麼,來自於綠建築、成本負擔、消費者認同、節能、複式牆。

而第二篇論文國立臺灣大學 科際整合法律學研究所 柯格鐘所指導 郭芝明的 論我國新制房地合一交易所得稅:兼論與土地增值稅之比較及關係 (2018),提出因為有 房地合一、所得稅、土地增值稅、實價課稅、房地合一交易所得稅稽徵程序的重點而找出了 賣方負擔費用的解答。

最後網站一張圖搞懂房地買賣應繳納的稅費則補充:契稅: 通常不動產買賣都是房屋與土地一併移轉,買方須繳納契稅,賣方則須繳納土地增值稅,若只買土地就不用繳契稅。至於契稅的計算方式,是以當年房屋 ...

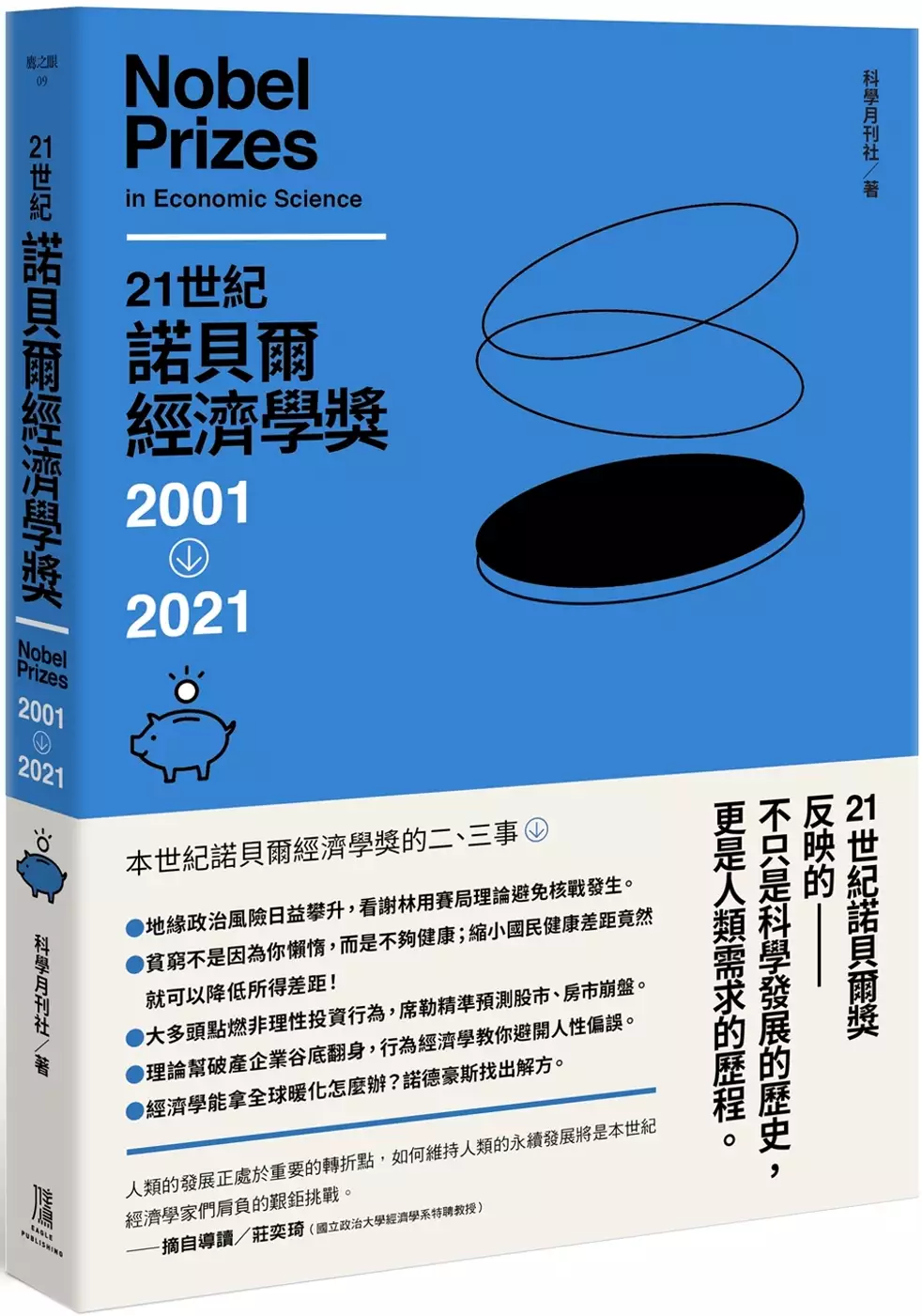

21世紀諾貝爾經濟學獎2001-2021

為了解決賣方負擔費用 的問題,作者科學月刊 這樣論述:

經濟學是關注「人」的科學,亦是解決人類「互動」難題的哲學, 領略歷年諾貝爾經濟學獎的趨勢, 看懂經濟思潮,才能洞悉世界正面臨的問題。 ——21世紀諾貝爾獎反映的,不只是科學發展的歷史,更是人類需求的歷程。—— 本世紀的諾貝爾經濟學獎得主, 長年關注人性偏誤、賽局理論、投資、勞動市場, 乃至於永續經營與貧窮議題。 他們是「俗世哲學家」,以先驅角色,引介獨到且實用的理論給世人, 也為學界新世代奠基通往夢想的基石! 積極入世的理論家與實踐者—— ▎地緣政治風險日益攀升▶借鏡2005年得主如何用賽局理論避免核戰 ▎大多頭點燃非理性投資行為▶2013年得

主精準預測市場崩盤 ▎健康與貧窮有關?▶2015年得主研究顯示縮小國民健康差距可降低所得差距 ▎理論也能幫破產企業谷底翻身▶2017年得主教你避開人性偏誤 ▎經濟學能拿全球暖化怎麼辦▶2018年諾貝爾風雲人物關注氣候變遷 ▎提高最低工資促進就業▶2021年得主揭露政府能控制失業率的祕密 人類發展正處於重要轉折點, 經濟的快速成長,卻伴隨所得與財富分配更加不均, 中低收入家庭與弱勢族群生活品質加速惡化、 人口老化與少子化致使人口紅利消失, 勞動力持續減少與社會保險和年金制度瀕臨財務困境, 還有溫室效應與氣候變遷帶來全球暖化的環境破壞等重要議題亟待解決。

展望未來發展,如何維持人類的永續發展將是本世紀經濟學家肩負的艱鉅挑戰! ★★★ 每年十月諾貝爾獎頒布,總在媒體和學界引來話題,從獲獎人的國家、背景、學術經歷和奮鬥歷程,到得獎感言和頒獎花絮,誠然是全球學界每年最大的盛事,因為它代表得主在學術成就的巔峰,也能展現出學術發展的最新趨勢。 《21世紀諾貝爾經濟學獎2001-2022》集結《科學月刊》每年在諾貝爾獎得主公布後,邀請國內同領域的專家,分析該年各個得主生平事蹟和得獎領域,以深入淺出的文字和說明,讓讀者瞭解經濟學研究的最新景況,前瞻地引導讀者思考科學的前景。 ◤諾貝爾經濟學獎趨勢◢ 總體經濟理論與個體經濟理論

研究是建構現代經濟學的主要基礎。21世紀以來獲獎屬總體經濟學研究有五屆,主要的貢獻分別為:動態化的一般均衡(2004)、跨期性決策分析(2006)、貿易與地理區位選擇(2008)、時間序列的因果關係(2011)、氣候變遷因素與內生化技術進步因子(2018)等,提出創新性理論,解釋並增進對整體經濟演變的了解。 在個體的理論基礎方面,市場機制設計有五屆:奠定機制設計的理論基礎(2007)、 共有財的治理(2009)、市場設計與配對理論(2012)、契約理論(2016)、拍賣理論與可行方法(2020,2005);資訊不對稱有兩屆:訊息理論(二手車、信號、保險)(2001)、搜尋摩擦的市場(20

10);市場結構有一屆,市場壟斷力與管制(2014);賽局理論也有一屆,衝突策略與競爭合作(2005)。 值得一提的是,現代經濟學是一門非常量化的社會科學,本世紀以來,尤其是過去十年間,研究方法論上的突破屢獲肯定,更加強化以科學的嚴謹態度來研究經濟與社會問題的取向。獲獎項目中包括:實驗經濟學(2002)、行為經濟學(2017)、貧窮與福利實證分析(2015)、減貧政策評估實驗(2019)、因果關係的實證檢測(總體分析2011, 個體分析2021);還有創新的統計分析法有四屆,個人與家庭選擇行為(2000)、時間序列資料分析(2003)、資產價格實證(2013)、政策施行效果評估的類隨機控

制實驗(2019)等。這些創新性的研究方法,企圖對社會科學假設性不足的補強與解決因果關係推論上蛋生雞或雞生蛋的兩難困境。 名人推薦 曾耀寰(科學月刊社理事長、中研院物理所副技師) 累積2001年2021年的諾貝爾經濟科學獎,年份加倍、超值的內容,宴饗大眾,值得購買珍藏。 莊奕琦(國立政治大學經濟學系特聘教授) 現代經濟學是一門非常量化的社會科學,本世紀以來,尤其是過去十年間,研究方法論上的突破屢獲肯定,更加強化以科學的嚴謹態度來研究經濟與社會問題的取向。

賣方負擔費用進入發燒排行的影片

110704年代看屋費?!房仲喊苦帶客戶看屋得自掏腰包

影片網址→http://youtu.be/D5SWPsMA9kE

目前為止,再大直地區,收費最高的就是300元,良茂建設蓋的「巴黎花園」,其次是「大直逸廊」200元,最後就是「JOJO紐約寓所」的50元,真討厭,收什麼錢阿!怎麼可以無法可管阿!民意代表都死哪去啦!哪位立委立法不准收費,我就號召我的朋友一起支持她!

豪宅帶看費 房仲吃不消 管委會恐觸法

豪宅帶看費 最貴1戶千元「繳上萬元 卻沒成交」房仲吃不消

什麼?看房子要付錢?台北市豪宅社區近幾個月向房仲經紀人收「帶看費」,有房仲經紀人吐露,近3個多月豪宅帶看收費在市場迅速蔓延,「6個月已繳1萬多元的帶看費,卻沒成交1戶。」經查訪,最貴的「豪宅帶看費」是敦化南路「元大栢悅」社區,帶看一次1000元。......↓

社區管委會向房屋仲介業索取進入社區看屋費用,早已是產業行規,不過最早象徵性收取50~100元清潔費,現在被豪宅社區拉高行情。台北市仲介公會理事長黃鵬指出,近期已接獲10餘件收費案件,不少仲介敢怒不敢言,默默繳交高額費用。

目前帶看費最貴的是大安區敦化南路、安和路口的「元大栢悅」,帶看一次1000元,國民黨榮譽主席連戰的夫人連方瑀,今年年初才買下1戶。藝人周杰倫居住的「元大一品苑」一次也要價500元,並限時看屋時間僅30分鐘。

比101觀景台貴至於正對大安森林公園的豪宅「勤美璞真」,因地段及綠海視野佳,每坪市場行情200~220萬元,帶看費是以「戶」計算,看一戶的代價是800元,限制每次的總看屋人數不能超過5人。帶看仲介因此揶揄,「看一次大安森林公園鳥瞰,比台北101觀景台貴上1倍。」台北101觀景台收費,每名成人是400元。

批社區巧立名目此外,非豪宅的一般大樓社區帶看收費,也悄悄地調漲,仲介直指內湖區收費情形最為嚴重。內湖區「琉森花園」一次收費100元,「捷年新東方」200~300元不等,星雲街的「榮耀四季」一次200元,即便沒有像豪宅社區高價收費,但帶看次數一多,也足夠讓仲介吃不消。

黃鵬指出,這已經超越過去50~100元的「清潔費」,社區巧立名目收費,相當不合理。

內湖地區的仲介則說,可以接受月繳1000元,當作回饋社區的費用,但金額一旦拉高,加上目前房市成交量縮,負擔也變重。

「無法源可管理」面對這種情形,台北市地政處地權及不動產交易科科長蕭子慧指出,若社區管委會人員有「帶看介紹」的情形,才違背《不動產仲介管理條例》非法執業,依法可罰10~30萬元。

台北市建築管理處副總工程司邱英哲表示,建管處讓各個社區管委會獨立經營,此收費行為屬於民間交易,現在並無法源可援引管理。意即目前屬於社區管委會訂立收費規矩,公權力不能介入。 【蔡佩蓉╱台北報導】

豪宅管委索帶看費 恐觸法針對台北市有豪宅社區向房仲經紀人收取「帶看費」,台北市房仲公會理事長黃鵬(言希)指出,管委會不應要求房仲業者付費才能放行,若管委會堅持收取帶看費,可能觸犯刑法第325條的強盜罪。

黃鵬(言希)說,管委會收取帶看費的法源,不外公寓大廈管理條例第36條第1款規定的「區分所有權人會議決議」;但公寓大廈管理條例並未規定區分所有權人會議得決議房仲業者進入社區時須支付帶看費或其他名目費用。

黃鵬(言希)指出,房仲業者與委賣方簽訂委賣契約,存有「委任」關係,依民法第546條第1項規定:「受任人因處理委任事務,支出之必要費用,委任人應償還之,並付自支出時起之利息。」

他表示,可見管委會要求房仲業者支付帶看費是「搞錯對象」,依法應該向委賣的社區住戶收取,但賣方已經按時支付「管理費」,以分攤社區清潔或其他事務的支出,所以除非雙方另有約定,否則也不能要求賣方另行負擔帶看費。

黃鵬(言希)強調,房仲業者為達成銷售使命,可能忍痛支付帶看費,但管委會這種以「通行」為要脅的收費方式,已觸犯刑法第325條強盜罪第1項規定,「意圖為自己或第3人不法之所有,而搶奪他人之動產者,處6月以上5年以下有期徒刑。」

工商時報【記者馬婉珍/台北報導】2011/07/07

新聞網址→http://ea0033692468811.blogspot.com/2011/07/blog-post_854.html

部落格網址→http://blog.yam.com/taiyuanchen/article/41893795

綠建築對業主的成本負擔與消費者認同程度之探討-以節能複式牆為例

為了解決賣方負擔費用 的問題,作者顏瑞明 這樣論述:

近年來氣候變遷加劇,「綠建築」相關政策已成為我國「城鄉永續發展政策」之執行重點之一。在相關強制及獎勵機制雙管齊下,綠建築政策的落實已有相當良好的成果。但雖然政府全面推動綠建築政策並在法規上嚴格要求,一般民眾在購屋選擇上,會將綠建築性能列於優先考量者仍數少數,而本研究認為綠建築對環境的影響應廣為教育讓全民形成一共識,讓購屋大眾會優先去購買有綠建築標章的房子(政府可政策補貼或利率優惠)。但因在台灣住宅的供給市場中絕大部分的供應還是來自開發商,導入綠建築勢必會增加成本,開發商對於所投入之成本及其對商品銷售與消費者的接受程度之間,是否存在正向關係,若未能明確釐清,將影響其導入之意願。本研究的目的即

是希望了解建商因為導入綠建築相關技術所增加的成本,是否產生相對的效應、在增加成本的同時是否也可以增加獲利,而在讓住宅產品本身更節能、更舒適、更安靜的同時,是否可以提昇消費者的認同程度。 本論文的研究方法是透過研究對象A建設公司的在建個案所增加的綠建築施工項目:1.統計所增加的工程費用,2.對看屋大眾做問卷調查,3.訪談該公司經營階層、銷售人員、已購買客戶探知他們對施工項目的認知與願意付費的程度;把以上各項數據量化統計,得知購屋者是否因綠建築施工項目而增加購買意願並願意增加購屋價格,同時亦探討其對公司品牌、廣告銷售的影響。 研究結果顯示,該綠建築施工項目依實際統計每售

坪造價不超過3000元,消費者認同該綠建築施工項目有93.4~96.2%,願意增加比成本更高的預算購屋者有52.51~63.5%,訪談結果中亦發現,複式牆確實可以達到冬暖夏涼的效果,已入住者非常滿意他的隔熱與隔音功能並覺得增加這樣的預算非常值得,這些成本數據與購屋願意願可以提供給全國所有建設業者參考,隔熱的效能與節能減碳的效益可以透過相關推廣活動讓更多消費者理解認同,讓節能減碳觀念與具體行動從「住」的地方開始發芽茁壯。

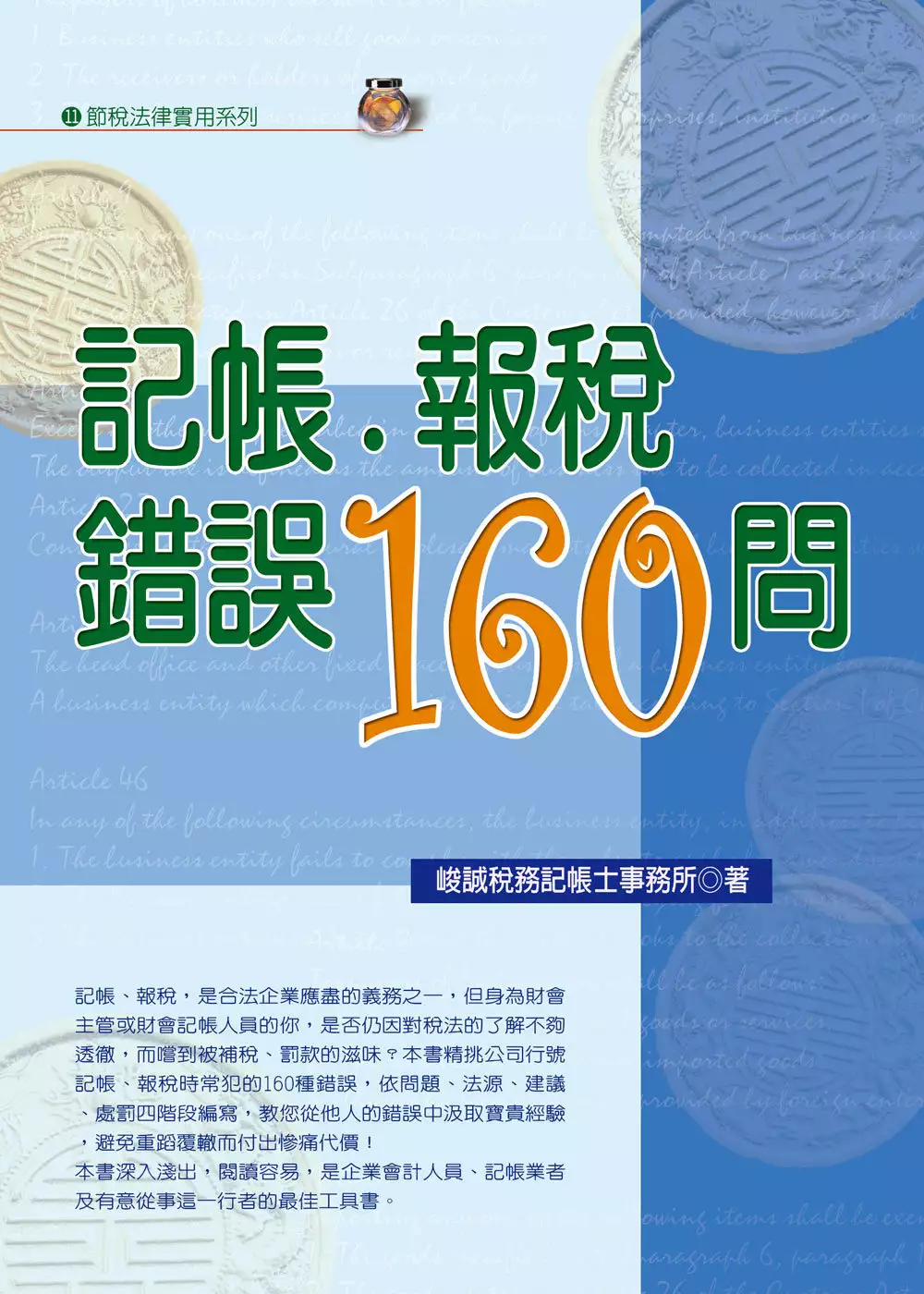

記帳.報稅錯誤160問(九版)

為了解決賣方負擔費用 的問題,作者峻誠稅務記帳士事務所 這樣論述:

記帳、報稅,是合法企業應盡的義務之一,但身為公司財會人員或記帳人員,是否仍因對稅法的了解不夠或不小心的失誤,而讓公司苦嚐補稅、罰款的滋味?本書精挑公司行號記帳、報稅時常犯的160種錯誤,依問題、法源、建議、處罰四階段編寫,教您從他人的錯誤中汲取寶貴經驗,避免重蹈覆轍而付出慘痛代價!本書深入淺出,閱讀容易,是企業會計人員及記帳士最佳工具書。

論我國新制房地合一交易所得稅:兼論與土地增值稅之比較及關係

為了解決賣方負擔費用 的問題,作者郭芝明 這樣論述:

2016年1月1日實施「房地合一交易所得稅」,以應近年大眾對於不動產交易所得課稅制度之高度關注。 本次修法:「房地合一交易所得稅」維持與土地增值稅並立制度,且仍依「土地漲價總數額」核課土地增值稅,但對土地漲價總數額以外之房地所得,則係依實際交易價格課徵「房地合一交易所得稅」。相較於舊制,新制有許多重大突破:一、從房屋、土地完全分離課稅方式,改以「房地合一」課稅。二、以房屋、土地實際成交所獲之所得作為所得稅稅基,更符合經濟實質及量能課稅原則。 雖然新制有上述重要變革,惟仍存有諸多爭議。首先,立法者保留土地增值稅,並與房地合一交易所得稅雙制並行,除導致土地增值稅既存問題無法解

決,亦生兩法規範價值矛盾情形,因土地增值稅與房地合一交易所得稅兩規範體系不完全相同。其次,硬將一次交易所獲取的不動產交易所得,分成「土地漲價總數額」以內所得繳納「土地增值稅」、「土地漲價總數額」以外所得繳納「房地合一交易所得稅」,將使同筆所得適用不同稅目,進而適用相異稅率、稅捐優惠等,此種差別待遇除違反平等原則,亦背離經濟實質。 因此,本文認為應修正現行制度中土地增值稅與房地合一交易所得稅並立稅制:廢止土地增值稅,改依實價課不動產交易所得稅,理由如下: 首先,土地增值稅毋庸必然存在,憲法第143條第3項為方針條款,立法者具體如何規範,有一定形成空間。再者,房地合一課稅具可行

性,縱使房屋、土地各自擁有獨立之所有權,但稅捐法有自己的規範目的,相關概念之適用民法不必然具優先性,必要時仍得依規範目的,即稅法中之量能課稅原則加以調整。此外,應維持現行法之實價課稅方式,因不動產作為課稅標的有其獨特性,其為眾人生存所需資源,應以實際交易所得作為稅基,方得正確反映納稅義務人的稅捐負擔能力。 因此,本文認為對於房屋、土地交易所得應採單一稅目「不動產交易所得稅」,並參考現行法之優點,例如:稅基以實際交易價格作為計算基準,並與一般所得分離課稅,實際上現行法之「房地合一所得稅制」即提供一值得參考之雛形。 故本文第四章「房地合一交易所得稅制度:課稅構成要件」,重點即評

析「房地合一所得稅制」實體法規範。稅捐主體部分,維持自然人及營利事業作為納稅義務人。稅捐客體部分,本文認不應設計「日出條款」,稅捐客體應僅適用於新制施行後取得並出賣不動產所得者。另外,稅基部分,使用期間之房屋稅、地價稅應得作為所得稅之費用扣除額,方符客觀淨值原則。再對因贈與或繼承方式取得不動產所有權者,為避免現行法下「擬制所得額」現象,本文認應以原始所有權人取得不動產之成本,作為再次出售時之成本扣除額,而繼承人或受贈者曾繳納之遺產、贈與稅,亦得作為費用扣除。最後,就取得、持有及交易期間之認定,因持有期間之判定將實質影響稅基之計算,故不得徒以申報作業要點規範,而應由法律規範,或至少應有母法為明確

授權依據,才符稅捐法定主義。 另外稅率部分,於「個人以自有土地與營利事業合作興建房屋」情形,不應全然較一般短期持有適用較低之稅率,概出售合建分售之房地,不能完全排除非投機行為,故應個案以合目的方式解釋適用。此外,給予出售自住房地所得者稅捐優惠有其必要性,因自住房地與生存權、遷徙自由保障高度相關,但優惠內容仍須以定額免稅或房屋及土地面積限制方式加以節制。此外,應就持有期間長短調整適用不同稅率,長期持有者得適用較低稅率,目的為避免急遽、閉鎖效應;短期持有者適用較高稅率,目的為避免投機性行為,但應縮小現行法中稅率級距之差異,如此除簡化稅制也降低納稅義務人稅捐規避之誘因。另外,對於出售農業用

地及其農舍之所得,應以補助方式取代現行法之稅捐優惠。而對於被徵收前移轉之公共設施保留地之稅捐優惠,應僅限適用於公共設施保留地第一次移轉,因從第二次移轉公共設施保留地後,土地所有權人之經濟上犧牲已反映於土地取得成本,故無再予其稅捐優惠之必要性。 最後,第五章「房地合一交易所得稅之稽徵現況及建議」。首論當事人協力義務,筆者認買賣雙方須於簽訂不動產契約後共同向稽徵機關申報,否則雙方當事人間不得移轉不動產所有權,同時應許買方作為代繳義務人,以免納稅義務人(賣方)遲不納稅,損及買方之權利。除了當事人之協力義務,稽徵機關亦應履行其職權調查義務,除向當事人調查交易情形及取得成本外,在符合補充性及必

要性之情境下,稽徵機關也得向第三人調查,而不動產交易中常見之第三人包括:金融機構、建設公司及實價登錄制度之義務人。