自動轉帳的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

自動轉帳的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦股素人,卡小孜寫的 拒當下流老人的退休理財計劃 和AlexHolder的 談錢:朋友、家人、男女之間、工作場合怎麼談錢?讓你守住不該花的,賺到本來賺不到的。都 可以從中找到所需的評價。

另外網站委託金融業自動轉帳付款授權書 - 關貿網路客戶服務平台也說明:委託金融業自動轉帳付款授權書. 立授權書人〈以下簡稱「授權人」〉玆為便於支付使用關貿網路股份有限公司所提供網路技術服務而. 應繳納之各項費用,謹授權下列 ...

這兩本書分別來自凱達節能科技有限公司 和大是文化所出版 。

輔仁大學 法律學系碩士在職專班 陳猷龍所指導 張珮綺的 電子支付之研究 (2018),提出自動轉帳關鍵因素是什麼,來自於。

而第二篇論文國立中正大學 會計與資訊科技研究所 阮金聲所指導 陳培茹的 影響持載具消費者使用統一超商ibon的電子發票服務意向之研究 (2012),提出因為有 電子發票、科技接受模式、主觀規範、信任、相容性、知覺風險的重點而找出了 自動轉帳的解答。

最後網站信用卡款自動轉帳付款授權書 - 台灣企銀則補充:立授權書人授權以其他金融機構存款帳戶(郵局帳戶除外)辦理自動轉帳扣繳時,. 持卡人及立授權書人皆同意臺灣企銀得透過台灣票據交換所媒體交換業務(ACH)機制. 扣款,並遵守 ...

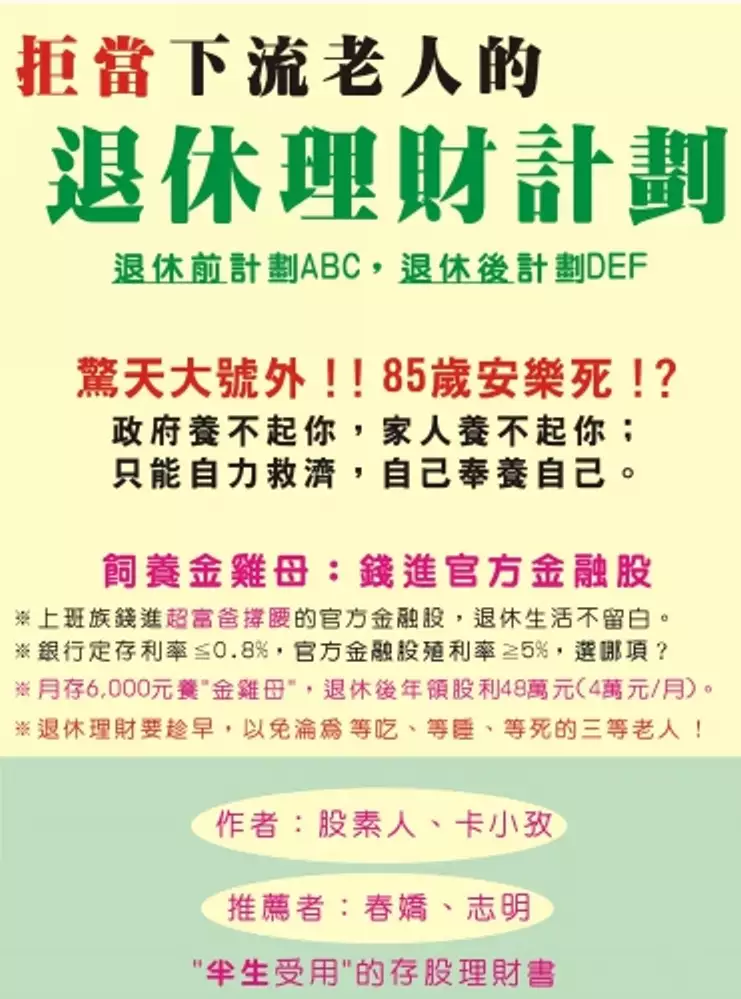

拒當下流老人的退休理財計劃

為了解決自動轉帳 的問題,作者股素人,卡小孜 這樣論述:

◎退休理財要趁早,以免淪為"等吃、等睡、等死"的三等老人! 普通上班族淪落至"下流老人"的可能原因是:(1)父母、子女因疾病或意外,需要長照醫療費、(2)子女為繭居族或啃老族,而依賴父母的救濟、(3)夫妻長年相敬如"兵",導致熟齡離婚、(4)單身或家庭關係不佳,導致無可依賴的親人和(5)沒有儲蓄理財觀,"少年祙曉想,呷老毋成樣"。2018年,日本的人均GDP為40,063美元,高收入的日本上班族,尚且有"下流老人"的危機意識,人均GDP僅24,889美元的台灣上班族,能避免"下流老人"的危機嗎? 2018年日本金融廳的長官說:「退休後,除了退休年金外,夫妻二人至少要有2,0

00萬日幣(≒600萬台幣)存款,供晚年之用」,而日本上班族普遍的存款目標是2,500萬日幣(≒750萬元台幣),那麼,台灣上班族的退休資金900萬元應該夠了吧?但是,這900萬元不應是放在銀行定存的儲蓄,而是在退休之前,儲蓄兼投資,用來每年買殖利率5%的官方金融股(※金雞母),如果月存6,000元,存40年,儲蓄本金僅288萬元,依 5%複利滾雪球效應,40年後將使本利和達913.2萬元以上(※圖4-5a)。 借鏡日本,防範未然,因此本書引用許多日本資料,來和台灣現況做比較,盼能觸發讀者的危機意識,儘早啟動退休理財計劃,退休後才能成為"家有一老,如有一寶"的上流老人。 本書特色

◎不一樣的(退休)存股理財書籍,半生受用。 ◎錢進官方金融股,細水長流,退休快樂活。 ◎退休前,存股理財計劃ABC;退休後,節流花錢計劃DEF。

自動轉帳進入發燒排行的影片

#投資理財 #金錢整理 #極簡理財 #極簡姐姐巧玉 #極簡主義 #存錢方法

#365存錢方法 #52週存錢法 #小資存錢 #學生存錢 #22K存錢 #存錢筒

#月光族 #邁向財務自由之路

我自己研究多年

翻閱許多理財書籍

拿自己做了許多的實驗

整理了12個存錢技巧跟大家分享

時間點標記

00:00 影片介紹

00:22 幫存款帳戶取一個名字

00:50 設定儲蓄帳戶自動轉帳

01:13 儲蓄帳戶不使用提款卡

02:04 提款卡的警示密碼

02:30 零錢放入存錢筒

02:40 52週階梯存錢法

03:16 365存錢法

03:32 減少網路賣家的瀏覽

03:56 訂下購物等待期

04:18 購物前先存下相同金額

04:45 消費金額換算成工作時數

05:08 使用現金消費

05:43 重視金錢的價值

06:29 最後叮嚀

06:49 小孩要人陪

▪️更多影片

・極簡居家改造系列:https://ppt.cc/fxsKkx

・極簡理財系列:https://ppt.cc/fNo7zx

・極簡生活好物:https://ppt.cc/fpR3Qx

▪️學習更多

跟我一起學習美股價值投資👉🏼https://ppt.cc/fbkjxx

跟我一起了解天賦順流致富👉🏼https://lihi1.com/qU0al

Follow me🙋♀️

👉成為高效晨型人 | 巧巧極簡生活提案:https://ppt.cc/fVAtRx

👉Instagram :chiao_talk https://www.instagram.com/chiao_talk/

👉FB粉絲頁:極簡姐姐 巧玉 https://www.facebook.com/Kayo-Lin-105...

👉Business Inquiries 商業合作:[email protected]

✨如果影片對你有幫助請記得按讚👍並留言✍🏼告訴我喔💗

推薦影片

存錢不用等加薪!最大化自己儲蓄力的方法 | 就是艾理財#15

https://youtu.be/tbTYuu4N9Rk

一年存超過50萬!存錢超過80%的薪水怎麼做到的?|SHIN LI

https://youtu.be/ssyD_UrP_7o

金錢整理|年終獎金如何規劃💰|五步驟分配獎金順序|2021年讓年終獎金變更多

https://youtu.be/LDbtVKIlkjg

存錢方法|4個最實用的存錢方法|學生也適用|理財配速員 Andy

https://youtu.be/Vx5SWAEoqqw

Q & A

📷相機:DJI OSMO POCKET 口袋雲台相機

💻電腦:2017 MacBook Pro 13吋

🎞剪輯:Adobe Premiere Pro

📱手機:iPhone X

🎵片尾:The Island - tubebackr

電子支付之研究

為了解決自動轉帳 的問題,作者張珮綺 這樣論述:

科技發展改變了消費模式與習慣,也顛覆了過往的經濟行為,使得標榜便利、安全的電子支付商務服務興起,繼而發展出電子支付的龐大生態體系,為了保護消費者權益,及健全電子商務金流支付產業,我國也於2015年通過《 電子支付機構管理條例 》,使電子支付業成為我國金融科技發展的重要里程碑;然而,隨著新興交易之爭議與日俱增,現行的法規制度,是否足以對新興的消費行為與創新產業進行保障,抑或應與時俱進的進行調整、修訂,乃是我國因應全球科技快速演進所應探討之議題。由於電子支付不 僅對過去的金融 機制產生衝擊 更衍生出有關監管體制及消費者保護等議題,本文將以電子支付之類型、法律關係與責任歸屬之關聯性進行分,並針對現

行之相關法規,就損害賠償之責任歸屬進行探討,期望能提供我國立法者作為兼顧新興產業監管與發展之前提下,建構相應法律規範機制之參考,以減少因制度不完整而造成阻礙產業發展或紛爭之可能。為避免電子支付業者藉由定型化契約,於支付平臺進行電子資金移轉之服務過程中,所可能涉及之瑕疵方式、錯誤設計及付款風險單方面於不合理之風險分配轉嫁於交易雙方當事人,本文亦針對上開之欠缺注意部分進行討論,嘗試提出較合理且公平之損失風險分配機制,以保障交易雙方之權益,使涉及交易之當事人能預見其所應承擔之損失風險,並於風險事故發生後,當事人能迅速分配損失,同時借鏡他國之經驗,針對我國之規範提供建言,使我國在隨科技發展經濟之推動與

落實上,完備產業發展之環境。

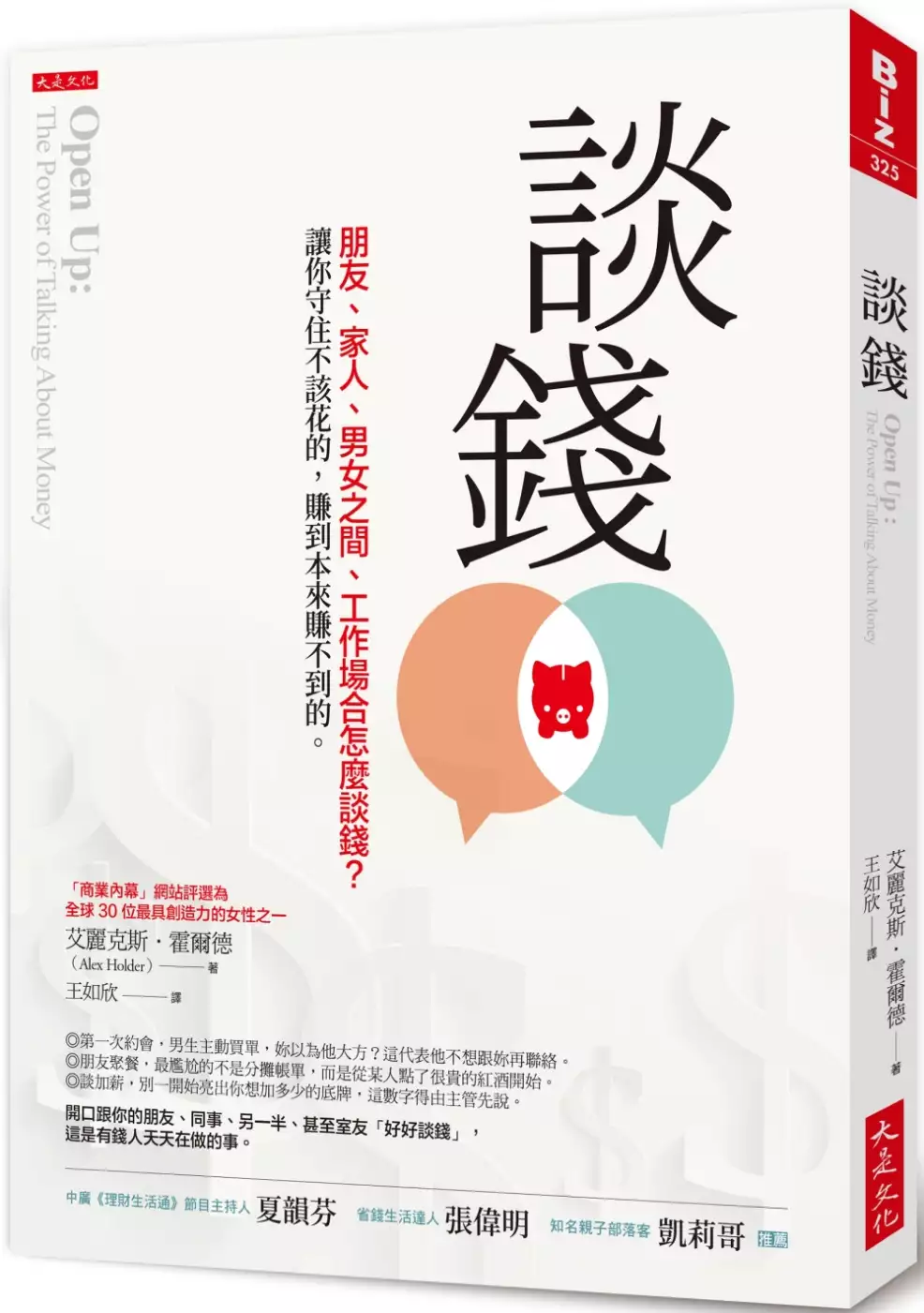

談錢:朋友、家人、男女之間、工作場合怎麼談錢?讓你守住不該花的,賺到本來賺不到的。

為了解決自動轉帳 的問題,作者AlexHolder 這樣論述:

◎第一次約會,男生主動買單,妳以為他大方?這代表他不想跟妳再聯絡。 ◎朋友聚餐,最尷尬的事不是分攤帳單,而是從某人點了很貴的紅酒開始。 ◎談加薪,別一開始亮出你想加多少的底牌,這數字得由主管先說。 ◎你的花錢習慣很糟糕?或許是爸媽害了你。 變有錢的第一步,不是買股票基金或是ETF,也不是拚命存, 而是開口跟你的朋友、同事、另一半、甚至是室友「好好談錢」, 這是有錢人天天在做的事,幫你守住不該花的錢,賺到你本來賺不到的錢。 本書作者艾麗克斯.霍爾德被「商業內幕」網站評為全球最具創造力的女性之一。 《倫敦標準晚報》(Evening Standard)

評為現今五位啟發人心的女性領袖之一。 在30歲前,她每月都刷爆信用卡、甚至提光銀行帳戶裡的最後一塊錢, 直到她開始跟財務治療師談起自己的消費行為、交友狀況和和債務, 才發現,談錢,是學習別人怎麼花、怎麼賺甚至怎麼存的最快方法。 ◎不談錢,才傷感情 為什麼我們不跟朋友談錢?因為收入會帶來比較, 當你賺得比你朋友多(或少),彼此友情還禁得起考驗嗎? 很多的尷尬都是從朋友點了一杯很貴的紅酒開始。 如果你不知道對方一個月賺多少,千萬不要鼓勵他一起消費或是度假。 ◎情感關係中的金錢關係 兩人在一起,最好一開頭就先談錢, 因為只要在一起,錢和債,就不

再是你一個人的問題。 你知道另一半賺多少錢嗎?英國有一半的夫妻不知道! 更別說債務了……六個人中有一個人會對另一半隱瞞債務。 ◎職場往來的金錢關係 多數公司都不准員工討論薪資,萬一跟你同期的同事賺得比你多很多呢? 怎麼爭取加薪?別一開始亮出你想加多少的底牌,這數字得由主管先說。 如果你是自由工作者,怎麼跟客戶報價、收款,萬一對方砍你價格,怎麼辦? ◎你真正需要的健康管理,好好理財 焦慮讓人亂花錢,沒錢花的人更焦慮,所以,理財是很重要的健康管理, 每月確認薪資單、加總帳單,然後列出你要買的東西或做的事,訂定順序。 還有,和朋友談談,也許他們有更好的

方法可以幫你。 有錢當然快樂,但這個快樂有金額上的極限,多少錢?你賺到了嗎? 選房子要看地點,選室友的關鍵,只需要看他願不願意主動買衛生紙。 如果你得到一份光鮮亮麗的工作,卻有時領不到薪水,該馬上離職嗎? 這是一本有錢人不會告訴你的財富私密對話, 能幫你守錢,幫你賺錢。 各界推薦 中廣《理財生活通》節目主持人/夏韻芬 省錢生活達人/張偉明 知名親子部落客/凱莉哥

影響持載具消費者使用統一超商ibon的電子發票服務意向之研究

為了解決自動轉帳 的問題,作者陳培茹 這樣論述:

近十年電子商務興起,電子發票也應運而生。行政院於89年8月30日通過「知識經濟發展方案」,將電子發票列為發展方向之一,逐步從B2B推展到虛擬的B2C通路,更於99年12月18日起揭開實體消費通路開立電子發票的序幕,希望透過資訊化服務實現電子化政府主動服務的目標。電子發票的推動在於提升國家競爭力,讓企業e化更順暢,同時兼具節能減碳的多元政策目標。為推動電子發票減少紙張用量,超商龍頭統一超商全國共有4,800家門市,101年4月2日起配合財政部電子發票減紙化政策,結帳時如果使用載具(包含icash卡、悠遊卡-含悠遊聯名卡及icash悠遊卡)付款或結帳時出示共通性載具-手機條碼供掃描(101年7月

1日起適用),將不再主動列印紙本電子發票,消費者在對獎時只需持載具至統一超商內的ibon查詢,就可以知道有沒有中獎,也可以在統一超商ibon將載具註冊歸戶後,就可享有主動對獎與自動轉帳的服務,既方便又環保。從傳統發票演進至電子發票,象徵國內發票流程從紙本躍昇雲端,不論對相關產業、消費者都是一項衝擊及多年使用習慣的革命。本研究以科技接受模式為主要架構,結合理性行為理論中的主觀規範、創新擴散理論中的相容性以及信任、知覺風險等外生變數,探討影響持載具消費者使用統一超商ibon的電子發票服務之行為意向因素。經對曾經持載具使用統一超商ibon的電子發票服務之消費者進行問卷調查,共得有效問卷295份,經採

用結構方程模式進行驗證得知研究結果如下:1.「相容性」、「信任」對「知覺易用性」、「知覺有用性」有正向影響。2.「知覺風險」對「知覺易用性」、「知覺有用性」有負向影響。3.「知覺易用性」對「知覺有用性」、「使用態度」有正向影響。4.「知覺有用性」對「使用態度」、「行為意向」有正向影響。5.「使用態度」對「行為意向」有正向影響。6.「主觀規範」對「行為意向」不具顯著影響。本研究除驗證學術理論外亦期能提供政府與產業界引進創新資訊系統及推動電子發票策略上參考與建議。