台新國際商業銀行股份有限公司統編的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

台新國際商業銀行股份有限公司統編的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦郝旭烈寫的 好懂秒懂的商業獲利思維課:30堂翻轉財務思考框架,開店、創業、經營、工作績效有感提升 和陳聖儀的 子彈銷售法都 可以從中找到所需的評價。

另外網站Money錢2019年9月號144期 用這7招退休金不變少 還持續成長5%也說明:... 銀行、元大證券、台北富邦銀行、台新銀行、台中銀行、台灣人壽、玉山銀行、兆豐 ... 富邦證券、渣打銀行、滙豐(台灣)商業銀行、遠東商銀、彰化銀行、臺灣銀行品浩 ...

這兩本書分別來自三采 和全國印前資訊事業有限公司所出版 。

國立臺北科技大學 管理學院資訊與財金管理EMBA專班 翁頌舜所指導 黃素清的 影響客服中心服務管理關鍵因素之探討—以C信用卡客服中心為例 (2021),提出台新國際商業銀行股份有限公司統編關鍵因素是什麼,來自於客戶服務中心、客戶服務代表、聊天機器人、層級分析法。

而第二篇論文國立中山大學 中國與亞太區域研究所 徐正戎所指導 阮昱升的 我國行動支付法制及其未來發展方向之研究 (2021),提出因為有 金融科技、行動支付、電子支付、電子票證、電三方支付的重點而找出了 台新國際商業銀行股份有限公司統編的解答。

最後網站比薪水: 有比較才有進步則補充:比薪水是台灣薪資查詢網站,有關台灣薪資水準、薪水行情、公司福利待遇皆可在比薪水查詢。我們致力於保障使用者的隱私個資安全性,透過匿名分享公司評價,建立自己的加 ...

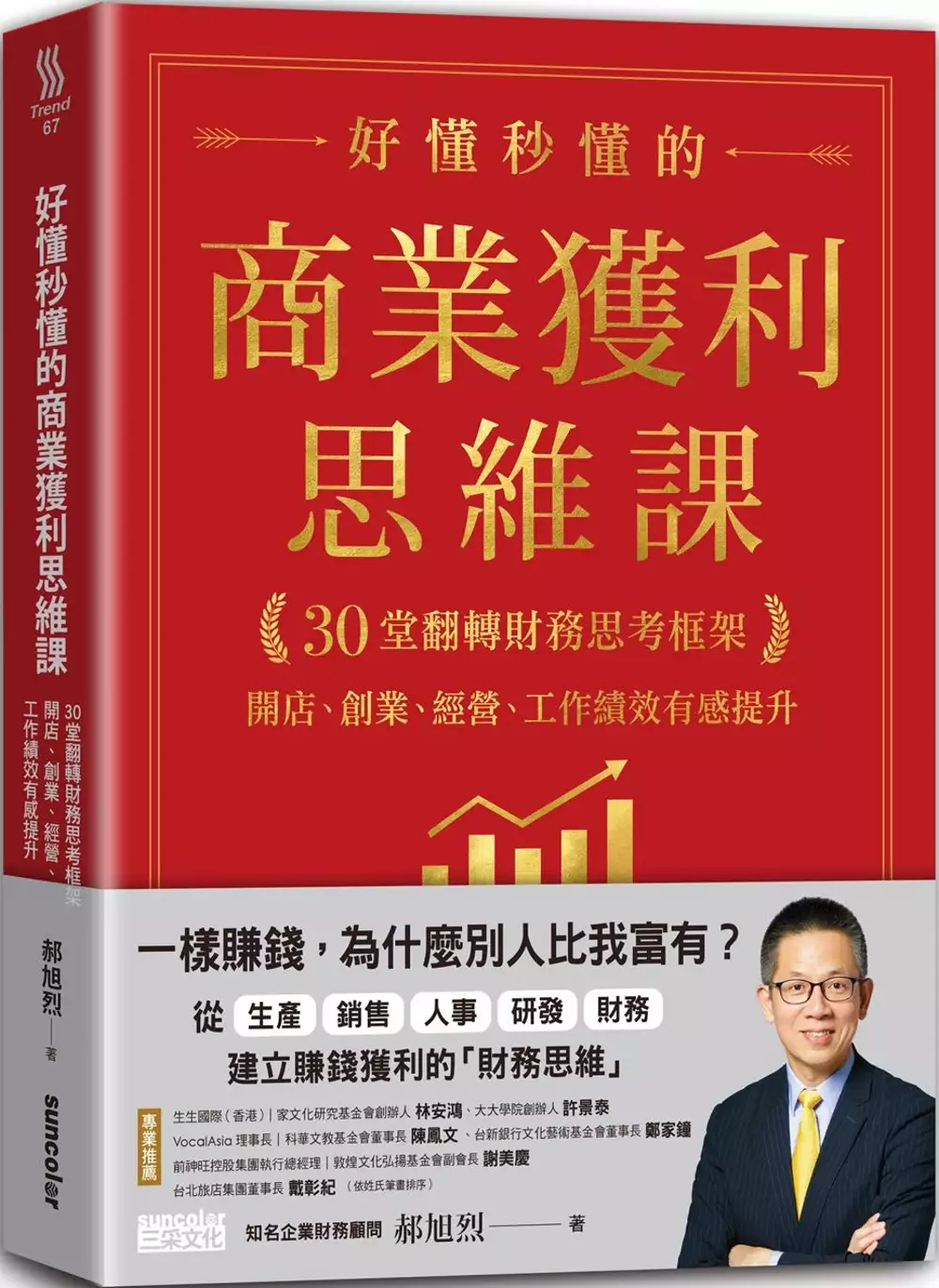

好懂秒懂的商業獲利思維課:30堂翻轉財務思考框架,開店、創業、經營、工作績效有感提升

為了解決台新國際商業銀行股份有限公司統編 的問題,作者郝旭烈 這樣論述:

一樣賺錢,為什麼別人比我富有? 產業劇烈變動,全球面對嚴苛的生存挑戰, 每一個經營決策都跟「財務思維」息息相關, 走錯任一步,都將可能使任何的公司、商店或個人,面臨生存大危機! ★知名企業財務顧問教你破除獲利陷阱與迷思 →從生產、銷售、人事、研發、財務 等五大區塊解析商業獲利的祕訣 Q1: 只是稍微延遲一點交貨應該沒差? Q2: 小小的錯誤不會導致大損失? Q3: 訂單接越多越好? Q4: 如何讓客戶早點付款? Q5: 完成訂單,對方竟然要退貨退款 Q6: 請的人多,工作一定做得更快更好? Q7: 績效獎金都發出去了,為何業績卻不如預

期? Q8: 你知道錢都花到哪去了嗎? 「所有個人都賺錢獲利,部門就賺錢獲利;所有部門都賺錢獲利,公司就賺錢獲利。 公司給付薪水,實際上就是一筆『買賣』,不管是在哪個部門,薪水一定要匹配價值,這筆買賣才會成交。這也就是為什麼每個職場上的人,都必須要學習『賺錢』和『獲利』財務思維的基本原因。」──── 郝旭烈 面對嚴苛的市場挑戰,該如何看穿局勢,擬定策略? 客人多、生意好,就一定會獲利賺錢?為了賺更多,提升庫存量是必要的?預算到底重不重要?如何聰明編制預算?研發要成功一定要花大錢? 時代變化越來越快,唯有用正確的「財務思維」數字化經營,才能避免財務危機,使公司

或經營小店都能穩健地正向成長!本書將教你,如何避開中小企業最常見的財務經營問題,用財務思維做出正確的商業決策,即使遇到「黑天鵝」衝擊,也能安然度過寒冬! 本書特色 *用清楚而簡單的方法,建立財務思維,可運用於個人、工作、企業經營。 *內容將以案例呈現,搭配相關圖表清楚傳達重要觀念,避免掉入數字陷阱中。 *就算不是財務背景出身,你也能從解讀背後隱藏的意義了解企業的經營態度,對於工作、經營會有很大的助力。 *本書不僅可幫助公司主管、中小企業經營者、開店小老闆等,增進商業決策力,對於上班族亦能突破現有格局,提升財商思考力。 國內推薦 林安鴻 生生國際(香港)|家文化

研究基金會創辦人 許景泰 大大學院CEO 陳鳳文 VocalAsia理事長|科華文教基金會董事長 鄭家鐘 台新銀行文化藝術基金會董事長 謝美慶 前神旺控股集團執行總經理|敦煌文化弘揚基金會副會長 戴彰紀 台北旅店集團董事長

影響客服中心服務管理關鍵因素之探討—以C信用卡客服中心為例

為了解決台新國際商業銀行股份有限公司統編 的問題,作者黃素清 這樣論述:

中文摘要 iABSTRACT ii誌 謝 iv目 錄 v圖目錄 vii表目錄 viii第一章 緒論 11.1 研究背景 11.2研究動機 41.3研究目的 51.4研究流程 5第二章 文獻探討 72.1 信用卡客服中心系統架構 72.1.1 交換機 72.1.2 電話語音服務 82.1.3電腦電話整合系統 82.1.4 自動話務分配系統 82.1.5 錄音系統 92.1.6 客服中心系統架構圖 92.2 客服中心提供服務的客服 92.2.1 客服人員 92.2.2 文字客服 102.2.3 視訊客服 112.2.4 聊天機器人 112.3 客

服中心關鍵績效指標 142.4 客服人員計分卡 152.5 客戶來電原因 17第三章 研究方法 193.1研究架構 193.2層級分析法 AHP 203.2.1層級分析操作步驟 213.2.2評比尺度之設定 233.2.3 成對比較矩陣 233.2.4特徵值與特徵向量的計算 243.2.5一致性檢定 243.2.6層級分析法層級架構 253.3層級分析法之問卷設計 27第四章 實證結果與分析 294.1訪談對象介紹 294.2訪談與問卷回覆 304.3資料蒐集與分析 314.3.1四大構面實證結果蒐集與分析 314.3.2各項關鍵評估因

素實證結果蒐集與分析 334.4整體分析與研究發現 37第五章 結論與建議 395.1 研究結論 395.2 研究限制 415.3 研究建議 43參考文獻 45中文部分 45英文部份 46參考網站 47附錄 50

子彈銷售法

為了解決台新國際商業銀行股份有限公司統編 的問題,作者陳聖儀 這樣論述:

特別的一年,一月份武漢肺炎爆發,為了因應全新傳染力超強的病毒,中國首次進行了封城行動。相鄰的台灣,膽戰心驚的超前部屬因應行動。春暖花開的三月份病毒在全球肆虐,失去了很多心愛的人,各國陸續展開封城或邊境管制措施,面對病毒尚無有效的積極應對方式,改變了人們活動的方式、經濟、產業均發生了重大變革,WFH (work from home)、宅經濟、線上課程、線上會議成了最夯的詞彙。因為疫情及邊境管制受到重創的航空及旅行業者,就相對疫情安全的國家開始提倡「旅行泡泡」(Travel Bubble),像直飛班機相互免除入境後居家隔離措施;或國內業者推出北海道一日遊(北屯、東海、草悟道)、西葡一日旅(

溪湖糖廠、路葡萄隧道)等創意海外旅行國內版等,大家紛紛發揮創意因應這看來戰線拉長的病毒疫情。 而壽險業呢?早在病毒來臨前,我們就知道,2020 年本來就是壽險業大變革的一年。外有國際會計原則 IFRS 17、國際監理及保險資本適足率 2.0 等新監理趨勢進逼,內有金管會祭出的強化壽險體質方案,必須積極轉型因應,才能化危機為轉機。 金管會已宣布,會比國際晚 3 年的時間接軌 IFRS 17,目前暫訂是2025年,但2021年底國內壽險公司仍是要比照國際,補好相關準備金缺口,再用3年的時間去適應,但 若依壽險業目前不斷以高宣告利率吸金、資產快速增加,投資卻去化不易,面臨匯損及新利差

損的情況來看,絕對無助接軌 IFRS 17,所以金管會按照既有時程,提供一系列措施,2020 年逐步上路。 衝擊最大的就是壽險死亡保障門檻 2020 年 7 月 1 日上路,但剛好遇上疫情影響,各國積極救市,三月份美國聯準會 (Fed)利率一口氣調降 4 碼(1碼=0.25%),來到 0% 至 0.25% 的目標區間,並推出 7000 億美元的量化寬鬆 (QE) 措施。美國聯準會 (Fed) 主席鮑爾並在五月份出席聽證會中表示,央行已經準備好運用所有工具來支持經濟,並把基準貸款利率維持在接近零,直到經濟重回正軌。 金管會保險局今宣布提早調降壽險保單責任準備金利率,且繳費 3 年

以下存續期小於 6 年的新台幣保單責準利率降至零,未來躉繳 6 年期儲蓄險將於市場上絕跡。7 月 1 日起壽險業新台幣保單調降一碼、美元保單調降兩碼、澳幣保單調降四碼,歐元保單10年期以下維持不變,10 年期以上調降一碼;人民幣保單調降兩碼,但 10 至 20 年期調降三碼。調降後,新台幣保單責準利率降到 1.5%,美元、澳幣、人民幣保單降到1.75%,歐元保單降到 1%。 這次責準利率調降後,繳費 3 年以內存續期 6 年以內的新台幣保單責準利率降為零。保險局官員表示,這是史上首次出現責準零利率的保單,但市面上已很少有這類的商品,現在市場上大部分商品保單存續期間都大於 20 年。

早在年初《台灣銀行家》月刊就預告 2020 法規變革年,壽險業正式回歸保險保障的基本面,經營可能面對下列四大變化: 一、保費變貴,儲蓄險與利變壽險銷售難度大增,各公司必須朝投資型保單、保障型及退休型商品轉型,投資型保單占率會比現在大幅提升。 二、2020 年新契約保費應會再衰退,但衰退幅度就看上半年的停售效應 有多大,及下半年各公司轉型速度有多快。 三、運用科技精準行銷,IT 投資越多、大數據分析越精準的壽險公司,越能為保戶量身訂作保單,也越能精準找到目標客戶,業務員通路存活率提高, 反而是銀行保險的手續費收入2020 年可能衰退。 四、壽險公司投資及財務

壓力漸增,壽險市場大者恆大、小者退出的趨勢將更為明顯。 各項時事新聞紛紛印證之前壽險公司針對新措施的各種預測,更因疫情加速轉型。年初迄今利率已調降 3-4 碼,在商品條件不變的情況下,若責任準備金利率調降0.25%,預估終身壽險漲幅約 10%、儲蓄險 15%、定期保險約 5%。若是繳費期在六年以下的新台幣保單已降 0.75%,美元也只剩 1%,因為利率已太低,壽險業很難設計出具競爭力的商品,尤其是保險局 12 日公布繳費期 3 年以內的新台幣責準率,史上首度出現零利率。保險局官員說,責準率降到 0,意謂保險公司已經沒辦法設計出這樣的商品,過去這類躉繳六年期保單是市場主流,曾經大賣特賣,

但如今正式絕跡,而未來繳費六年期以下、保障六年的台幣與歐美保單,也因難設計將在市面上絕跡。 壽險保費懸崖出現,壽險公會五月中公布 4 月保費收入統計,今年前 4 月新契約保費收入 2688 億元,年減 41%;傳統型保單、投資型保單年減幅雙雙達到 41%,相較第 1 季減幅再擴大。 公會分析,傳統型商品部分,主因保單責任準備金利率下調、利變型保單宣告利率走低,使傳統型保單買氣不佳;加上金管會公布,宣告利率平穩機制於今年 7 月實施,明定壽險業宣告利率應考量固定收益債券利息收益率,更貼近實際債市利率,且保單的合約服務邊際利潤(CSM)不得為負,使銷售力道減弱,使前 4 月傳統型新

契約保費收入年減 41%。 台灣壽險市場未來5年可能是一段沉潛期、轉型期,林昭廷說,金管會目前的政策方向都是正確的,是一種「軟著陸」的方式,讓保單結構及產業逐步朝健康方向發展,新契約保費雖會減少,但壽險公司財務結構會更健康,撐過這5年的公司未來獲利能力及競爭力都會比現在更強。 身為專業財務顧問的你,超前部署了嗎?當疫情來臨,疾病風險提高、經濟動盪、法規改革等變化,讓各方面風險提高的同時,專業的財務顧問有良好的解決應對策略,超前部署協助客戶及自己,提早控制風險,針對客戶各項風險需求提供正確的解決策略及方案嗎? 在此提供四個可以應對目前市場的銷售錦囊: 1. 保費的確會

愈來愈貴。但人生風險的規劃需求,並不會因保費變貴而消失。銷售回歸保障型商品。 2.「保費提高」表示保險業進入專業化的開始,有專業(證照)、溝通技能和有高資產客群的財務顧問,才可以做出差異化服務。 3. 精準定位目標市場-醫生、中小企業主、科技高管、兩岸台商及服務高資產客群的多元需求與提供客戶解決問題的方案;精準行銷是財務顧問必須具備的重要核心競爭力之一。 4. 經濟全球化互動與影響,客戶需要多元的商品,財務顧問更需要提供個別化的解決方案;財務顧問對客戶的附加價值與提供客製化服務的能力,是未來重要的經營策略,更直接影響專業財務顧問的收入與競爭力。 聖儀在 2018

年年初返台,重逢生命中的貴人磊山保經公司李佳蓉董事長,2018/05/28 在磊山保經開啟家族傳承課程培訓,兩年前就啟動培訓財務顧問進入高資產客戶族群的經營與開發,並定位壽險在保障面的功能與意義。今年 (2020) 壽險業大變革,朝水退後留下來的都是真正優秀的財務顧問。此時此刻 (2020 07) 將過去20 年在台灣、香港、中國的工作經驗,從台灣保險業務員經歷香港私人銀行最終到中國家族辦公室 CEO,真實面對高資產客群的落地經驗,與回台兩年的高階業務培訓,明白清楚台灣財務顧問的迫切需要,因此出版「子彈銷售法」,期待與所有財務顧問,共同學習與成長,將過去的珍貴經驗與技巧,應用在多變的金融保險

市場上,有效的掌握未來市場的變化與趨勢,為客戶提供更符合需求的解決方案,為財務顧問的事業打造永續長青的基礎。

我國行動支付法制及其未來發展方向之研究

為了解決台新國際商業銀行股份有限公司統編 的問題,作者阮昱升 這樣論述:

行動支付起初於我國使用之頻率與人數不多,絕大多數的消費者還是以現金支付為主要之支付模式,縱使我國政府極力推動行動支付作為我國消費者支付上的新選擇,但大多數的消費者們還是不買單,而此種情況來到了2020年的COVID-19疫情後全都變了樣,因COVID-19疫情迫使消費者們開啟無接觸經濟的大門,這就使行動支付成了當今支付模式的新寵兒。本研究主要以國家發展委員會的行動支付三大架構策略為研究範圍,而探究其現況、法制與未來發展。在現況上,我國擁有良好的行動支付之軟硬體基礎環境,然在個人資料與隱私的安全保護上似嫌不足,此需待各方積極改善,而此則攸關法制面的制定。而在應用場域面與體驗行銷面則是拜COVI

D-19疫情之賜,應用場域從原先的集中在大型商家中、外送平台與APP平台上,轉變為小型商家亦稍稍的有意願增設與接受行動支付,然要實現無現金社會則需使小型商家全面導入行動支付才可。體驗行銷乃是從原先有規劃策略的欲使消費者使用行動支付,然實際成效沒有想像中來的好,轉變為大眾有點半強迫式的認同與支持行動支付,故此當今的行動支付業者不再著重於知名度上,而是著重於消費者的忠誠度上。本研究建議未來在發展行動支付上,基礎環境面之法制面應著重於個人資料與隱私的安全保護,以解財政部監控著業者與消費者的所有交易資訊。應用場域面則應多立足於小型商家的角度來思考要如何幫助他們增設與接受行動支付,以免疫情過後其棄行動支

付之用。體驗行銷則應創造與消費者多方面的連接,使消費者在選擇行動支付上能更加忠於使用單一行動支付。