中國信託信用卡循環利息的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

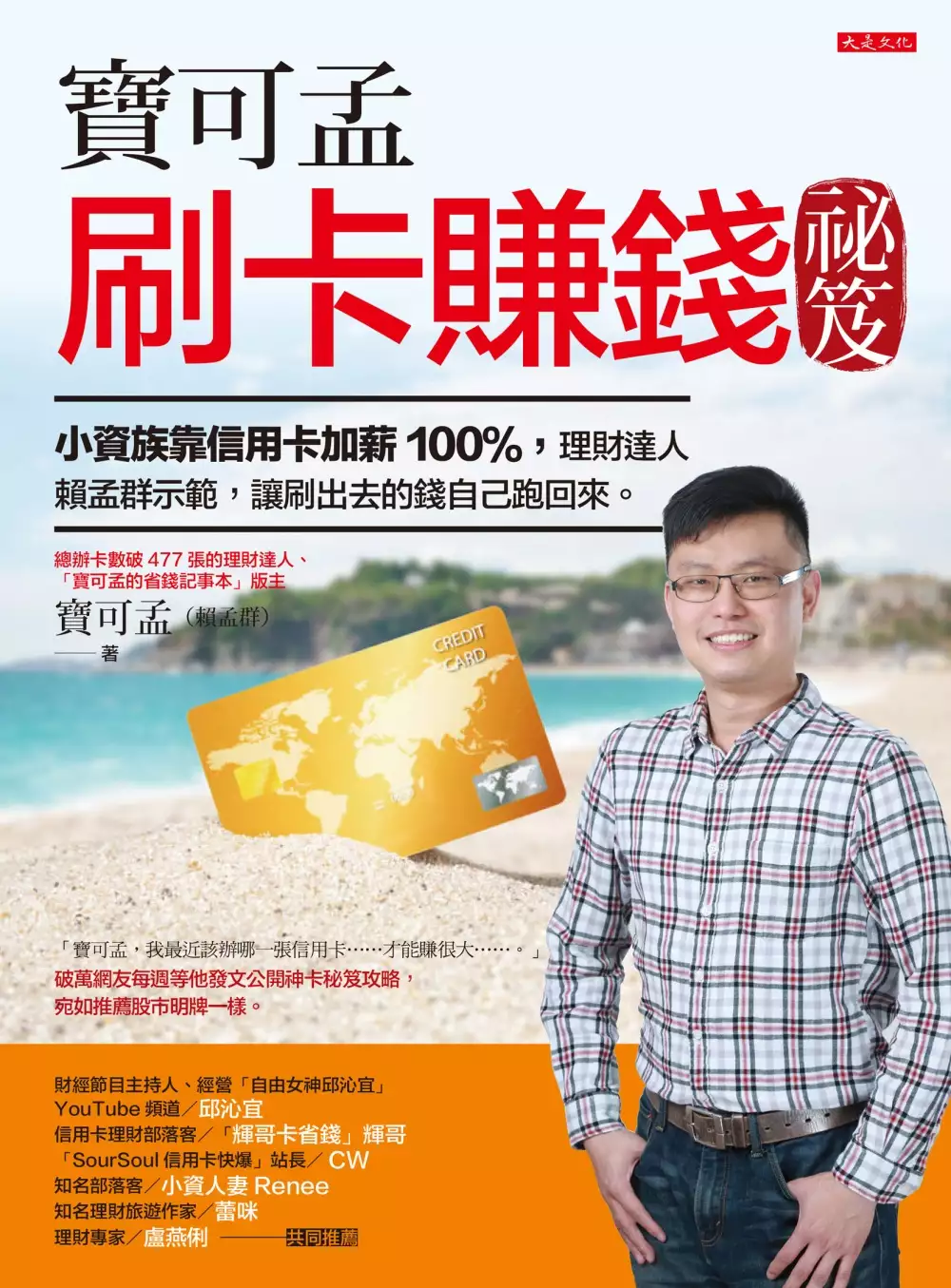

中國信託信用卡循環利息的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦寶可孟(賴孟群)寫的 寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。 可以從中找到所需的評價。

另外網站司法首例信用卡循環利息免付 - 萬國法律事務所也說明:... 循環利息之司法實務首例。本案事實略以:馬姓民眾(被告)於民國92年9月間,與中國信託商業銀行(原告)成立信用卡契約,使用該行之信用卡消費。

國立政治大學 法律學系 楊淑文所指導 陳姿羽的 金錢消費借貸契約爭議問題之研究 (2015),提出中國信託信用卡循環利息關鍵因素是什麼,來自於金錢消費借貸契約、要物性、資訊揭示、定型化契約、約定利率、違約金、期限利益喪失、期前清償、借用人之終止權、消費者不附理由之解約權、第三人融資型分期付款交易、解約權之抗辯接續、延伸抗辯權。

而第二篇論文國立臺灣大學 財務金融學研究所 李存修所指導 張瀞云的 金融消費者保護之研議 (2010),提出因為有 金融消費者、金融消費爭議解決制度、美國消費者金融保護局、金融消費者保護法草案的重點而找出了 中國信託信用卡循環利息的解答。

最後網站帳單分期 - 中國信託則補充:謹慎理財信用至上. 信用卡循環年利率:本行 ...

寶可孟刷卡賺錢祕笈:小資族靠信用卡加薪100%,理財達人賴孟群示範,讓刷出去的錢自己跑回來。

為了解決中國信託信用卡循環利息 的問題,作者寶可孟(賴孟群) 這樣論述:

「寶可孟,我最近該辦哪一張信用卡……才能賺很大……?」 破萬網友每週等他發文公開神卡祕笈攻略,宛如推薦股市明牌一樣。 「經由寶可孟分享,我才知道有些銀行的頂級卡並非真的要年收數十萬以上才能取得,也確實成功辦下一些頂級卡,真是實用」。──頭號粉絲陳健泰 「感謝寶大讓我從被銀行拒絕的小白,升格為世界卡邀請戶,大小回饋領不完。」──忠實粉絲塵志昇 「透過寶大的分享,我用刷卡點數換到了一臺GoPro7,再換到Switch,賺很大。」──頭號粉絲呂佳倫 「聽寶可孟建議,我辦了一張哩程卡,真的換到一張臺北到大阪的免費機票。」──書店採購梁先生 ◎帶一家七口遊日本,機票全用

哩程卡兌換(價值11萬元),爸媽還搭商務艙。 ◎揪人辦卡還能替自己加薪,有人就這樣一年多賺100萬。 ◎微利時代,會省就是賺,找對信用卡,水電瓦斯每月省6%,手機每月省8%。 ◎繳年費讓人好困擾?別擔心,有些卡片的年費繳了之後你賺更大。 誰說刷卡就是拜金又敗家, 理財達人賴孟群親自示範,怎麼善用信用卡,讓你刷出去的錢自己跑回來。 寶可孟(本名賴孟群),現職是電視臺的剪接師, 從9年前辦第一張信用卡起,他開始研究很少人在意的「塑膠貨幣」, 立刻被《新聞挖挖哇》邀請上節目;接受《鏡傳媒》、《Cheers》雜誌、天下雜誌專訪, 如今,臉書「寶可孟的省錢記事本」

粉絲數已破萬。 別人是刷卡刷到變卡奴,他卻越刷越有錢,怎麼辦到? 本書就是寶可孟刷卡賺錢祕笈大公開。 ◎換現金、績紅利、攢哩程,花出去的錢自己會流回來: ‧我連水電瓦斯費、手機費都刷卡,馬上省6%: 微利時代,能省就是賺,誰說水電瓦斯、手機這些固定開銷很難省? 寶可孟拿自家案例當示範,怎麼利用行動支付APP加上信用卡, 每個月馬上省6%至8%! ‧哩程卡的點數放大功能,我帶爸媽免費搭商務艙遊日本: 寶可孟用最近熱門的哩程卡「點數放大」功能, 一家七口用免費機票玩日本。哩程卡怎麼操作? 華航、長榮、全日空ANA哩程兌換大解密,年年出國爽爽玩。

◎總辦卡數破477張的理財心得: 一年刷多少錢的小資族,才適合玩哩程卡?家庭主婦怎麼善用紅利回饋? 刷信用卡繳每年保費,原來有錢人就是這樣入手頂級卡, 市區停車、出國接送都免費,出國待遇宛如大明星。 還有逛超商、吃麥當勞記得要刷卡,馬上享8%現金回饋。 為何銀行總是獨厚新戶?首年免年費的卡該不該辦? 萬一,你今年只想要辦一張卡就好,哪張卡的回饋賺最多? 寶可孟依據有無年費、回饋率,各家銀行的無敵卡大公開, 本書獨家收錄。 各界推薦 財經節目主持人、經營「自由女神邱沁宜」YouTube頻道/邱沁宜 信用卡理財部落客/「輝哥卡省錢」輝哥 「

SourSoul信用卡快爆」站長/CW 知名部落客/小資人妻Renee 知名理財旅遊作家/蕾咪 理財專家/盧燕俐

中國信託信用卡循環利息進入發燒排行的影片

#剪卡 #信用卡推薦 #無腦神卡

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📝詳細文字講解👉 https://pse.is/3fcgl9

刷卡量

流通卡數:發卡總數減停卡總數,且卡片狀況為正常者。

2021年1月統計

前三名的銀行是

1.中國銀行 734萬651張

2.國泰世華 714萬591張

3.玉山銀行 637萬3780張

4.台新銀行 576萬3691張

5.富邦銀行 388萬1530張

6.花旗銀行 285萬2348張

7.聯邦銀行 225萬1261張

8.永豐銀行 206萬7816張

富邦從2019年開始超過花旗成為第五名

聯邦從2016年超越永豐

之後排名到現在都沒有太大變化

中國信託1月信用卡發卡達9.2萬張,當月發卡王

中信英雄聯盟卡為最大助力

有效卡

有效卡數:最近六個月有消費紀錄之卡,不含Debit卡,只有郵購分期交易亦算有效卡,不含只有循環繳款之卡片。

2021年1月

1.國泰世華 514萬

2.中信銀行 473萬

3.玉山銀行 448萬

4.台新銀行 402萬

5.富邦銀行 259萬

6.花旗銀行 217萬

7.聯邦銀行 132萬

8.永豐銀行 110萬

當月發卡量

不含補發卡、續卡

1.中信銀行9.1萬

2.永豐銀行8.9萬

3.台新銀行6.3萬

4.國泰世華6萬

5.富邦銀行5.1萬

6.玉山銀行4.8萬

7.花旗銀行2.7萬

8.中小企銀2.1萬

9.聯邦銀行2.3萬

中小企銀超出我意料

當月停卡數

當月停卡數:指新增停卡部分。

1.永豐銀行8.4萬

2.花旗銀行 3.7萬

3.國泰銀行 3.5萬

4.中信銀行 3.3萬

5.台新銀行3萬

6.富邦銀行 2.6萬

7.玉山銀行2萬

8.聯邦銀行1.5萬

永豐出乎我意料之外,停卡數最多

花旗則是停卡數大於發卡量

刷卡金額

前三名的銀行是

1.國泰世華 379億8706萬3000元

2.玉山銀行 374億672萬8000元

3.中國銀行 363億1181萬2000元

4.台新銀行 290億

5.富邦銀行256億

6.花旗銀行179億

7.永豐銀行107億

8.聯邦銀行89億

前三名變動比較大,但其實金額差距並沒有到非常大

2021年1月總計達2530億949萬1000元

以數據來看,平均使用信用卡在七月的刷卡金額通常都會比較高

至少會高個1.5-2倍

單張卡刷卡排行榜

每月刷卡金額除以每月流通信用卡量

1.美國運通 1萬6627元

2.高雄銀行 1萬531元

3.匯豐銀行 7,782元

4.渣打銀行 7,741元

5.三信商銀 7587元

6.富邦銀行 6,618元

7.花旗銀行 6,290元

8.玉山銀行 5,868元

詳盡資料|https://www.fsc.gov.tw/userfiles/file/11001_%E4%BF%A1%E7%94%A8%E5%8D%A1%E9%87%8D%E8%A6%81%E8%B3%87%E8%A8%8A%E6%8F%AD%E9%9C%B2.pdf

*我的新書* 《25歲存到100萬》

博客來:https://pse.is/38zezq

金石堂:https://tinyurl.com/y5akqqwd

三采 :https://tinyurl.com/y3w6cqwl

誠品 :https://bit.ly/3oIAKxF

讀冊 :https://bit.ly/3rhefBv

MOMO:https://bit.ly/3jbMY0B

墊腳石:https://bit.ly/3tqfLDh

—————————————————————

*信用卡專區*

💡網購信用卡💡

玉山Ubear |https://pse.is/KXJWW (網購/行動支付3.8%)

玉山Pi錢包|https://shinli.pse.is/PSTRY (PCHome 5%回饋無上限)

GOGO卡| http://comparegroup.go2cloud.org/SH1ju (行動支付/網購6%)

永豐JCB|https://shinli.pse.is/N4YCD (網購6%)

富邦momo|https://shinli.pse.is/RBJNF (網購3回饋無上限)

樂天信用卡|https://shinli.pse.is/EUV7G (網購5%)

💡外送信用卡💡

中信英雄聯盟卡|https://ctbc.tw/dYTtRf (指定通路/網購10%)

💡一般消費信用卡💡

台新玫瑰Giving卡|https://pse.is/3cjgtb (假日3%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定通路10%)

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/週六7%)

富邦J卡|https://shinli.pse.is/U8UWP (國內3%無上限)

星展ECO永續卡|https://shinli.pse.is/RNHW6 (一般消費3%)

FlyGo卡| https://shinli.pse.is/UTMAF (高鐵/飯店6%)

匯豐現金回饋卡|https://shinli.pse.is/UYRCA (國內1.22%/海外2.22%)

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

💡行動支付信用卡💡

台新街口聯名卡 |https://shinli.pse.is/V29G4 (指定通路6%)

GOGO卡| https://shinli.pse.is/V29G4 (行動支付/網購6%)

凱基魔Buy卡|https://shinli.pse.is/3amq3r (指定行動支付享8%)

花旗現金回饋PLUS鈦金卡|https://pse.is/3al9qa (指定行動支付10%)

💡里程信用卡💡

匯豐旅人-輕旅卡|https://shinli.pse.is/TRNK2

匯豐旅人-御璽卡|https://shinli.pse.is/UYM33

匯豐旅人-無限卡|https://shinli.pse.is/SWY28

玉山Only|https://pse.is/J668L (最高5.2%回饋無上限)

💡高活儲網銀專區💡

永豐大戶 推薦碼shinli|https://shinli.pse.is/TW36T (50萬內1.1% )

Richart |https://pse.is/3dblru (1.2%活存利息)

王道銀行|https://pse.is/KGYJB (享100現金回饋)

iLeo|https://pse.is/H4H8E (1.2%超高活存利息)

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

APP推薦

大戶投|https://pse.is/3etkmw (台美股定期定額/搭配大戶1.1%高活儲)

富果帳戶|https://shinli.pse.is/M4Q9V (註冊享108元)

家樂福|A542GMO (輸入推薦碼享3,000點)

註冊Shopback👉https://shinli.pse.is/SR4UE (享100獎勵金)

玉山e.Fingo|2a5GCNHG (輸入推薦碼享優惠)

悠遊付|M2F5657F9A0(首筆消費滿100享100回饋金)

UberEats |eats-xn13cyuzue (100元折價2張)

金錢消費借貸契約爭議問題之研究

為了解決中國信託信用卡循環利息 的問題,作者陳姿羽 這樣論述:

於現代社會中,小至衣物、日常用品,大至家具、汽車、房屋,甚或民眾之休閒活動如參加俱樂部、參加健身房加入會員而締結之契約等,消費者皆喜歡「先享受而後付款」之交易方式。「後付款」之款項除消費者以自己之存款支付外,最常見者就係消費者向銀行借款以支付購物之價金。觀上述交易皆脫離不了金錢之借貸,可知金錢借貸契約於現行社會下盛行之程度極高。 近年來,我國出現許多與金錢借貸有關之爭議。起因於我國法規跟不上現行社會之腳步,不僅對於變幻萬千且盛行之金錢消費借貸契約之法律規定不足,規範之內容亦難以適用於現行社會。我國法關於消費借貸契約並未區分物之消費借貸與金錢之消費借貸,且係以物之消費借貸契約作為規範之基

礎,故法條係以無償契約、要物性契約、不要式契約之原理原則出發。然金錢借貸契約始為我國現行社會中應加強規範之契約類型,針對金錢消費借貸契約,應為如何之規範始能跟上社會之腳步?是否該揚棄要物性之概念?是否該以有償之金錢消費借貸契約為法條規範之基礎?係本文第一個討論重點。 再者,現今之金錢消費借貸契約,多係存於企業經營者(融資銀行)與一般借用人間(消費者),且其所締結者為融資銀行依據自身利益、專業知識及締約經驗事前預先擬定之定型化契約。如何衡平借用人與融資銀行間之契約地位,實屬重要之議題。 欲衡平融資銀行與一般借用人於契約中之地位,使雙方當事人之權利義務處於較為平等之狀態,首應加強消費借

貸契約之資訊揭示。所謂資訊揭示,就是要求貸與人將消費借貸契約之內容予以公開透明化,將消費借貸契約之重要資訊,例如利息、違約金、還款期限及期數等等,以簡單易懂之字句完整清楚記載於契約中,使借用人得透過契約揭示之資訊決定是否締約。 將金錢消費借貸契約之交易資訊公開化、透明化後,接續要討論者係契約實質約款之效力。貸與人將契約之重要資訊皆揭示予借用人,而借用人亦於契約上簽名,是否即代表契約中之約款皆為有效而對借用人產生拘束力?實務交易上重要之條款如:利息之約定、違約金約款、期限利益喪失條款、期前清償之違約金條款,是否因借用人於契約上簽名,及生拘束借用人之效力?或係此等條款內容需經實質判斷,始可知

悉各該條款是否有效? 除上述傳統之金錢消費借貸契約之爭議外,企業經營者為求提高與消費者之締約之機率,更發展出第三人融資型分期付款契約之新型金錢消費借貸契約。第三人融資型分期付款契約牽涉三方交易(企業經營者、消費者、融資銀行),故其法律關係更顯複雜,契約何時成立、企業經營者給付不能時,消費者可否以對抗企業經營者之抗辯事由對抗融資銀行?此等問題,皆係吾人所應深入探討者! 上述所提及之問題,皆係金錢消費借貸契約重要之爭議問題。本文擬以外國立法例與我國實務見解、學說見解之分析,試就上述問題對現行法規進行分析檢討,並提出可行之修正建議,期能使我國法規更加完備,並能徹底解決契約當事人之紛爭、保

護弱勢當事人之權益。

金融消費者保護之研議

為了解決中國信託信用卡循環利息 的問題,作者張瀞云 這樣論述:

在台灣,各種衍生性金融商品組合日益複雜,消費者可從各金融機構購買到各種金融商品,相較於金融業者,金融消費者實為資訊較為弱勢之一方,因此,金融消費者保護之議題愈顯重要,世界各國愈發重視金融商品消費者保護問題,金融服務業及從業人員之規範亦為金融消費者前端保護機制之一。惟有關於後階段之金融消費爭議,各申訴機關制度與管道均未能統一,消費者遇此問題時,常難以區分有權之申訴機關,導致求助無門的困境。金融監督管理委員會是否應當建立一獨立之金融消費者保護單位,及如何整合金融服務市場中金融消費者保護措施與法規,以提供金融消費者簡易且公平之金融消費爭議處理機制,為本文所欲研議之要點。 參考美國20

10年所創設保護所有金融消費者的獨立機關「消費者金融保護局(CFPB)」,並參酌英國金融商品之行銷規範「金融服務暨市場法(FSMA)」與「商業行為指導準則(COBS)」之立法模式,本文建議將我國有關金融從業人員行為規範以及金融消費者保護規範,均提升至法律規定層次,成立一單一性、整合性、獨立性之「金融消費者保護機構」,並以規範金融服務業者之「金融服務業法」,以及能確實有效保障金融消費者權益之「金融消費者保護法」,三者併進,以達金融創新發展與消費者完整保護之目標。