上海商銀網路銀行的問題,透過圖書和論文來找解法和答案更準確安心。 我們找到下列免費下載的地點或者是各式教學

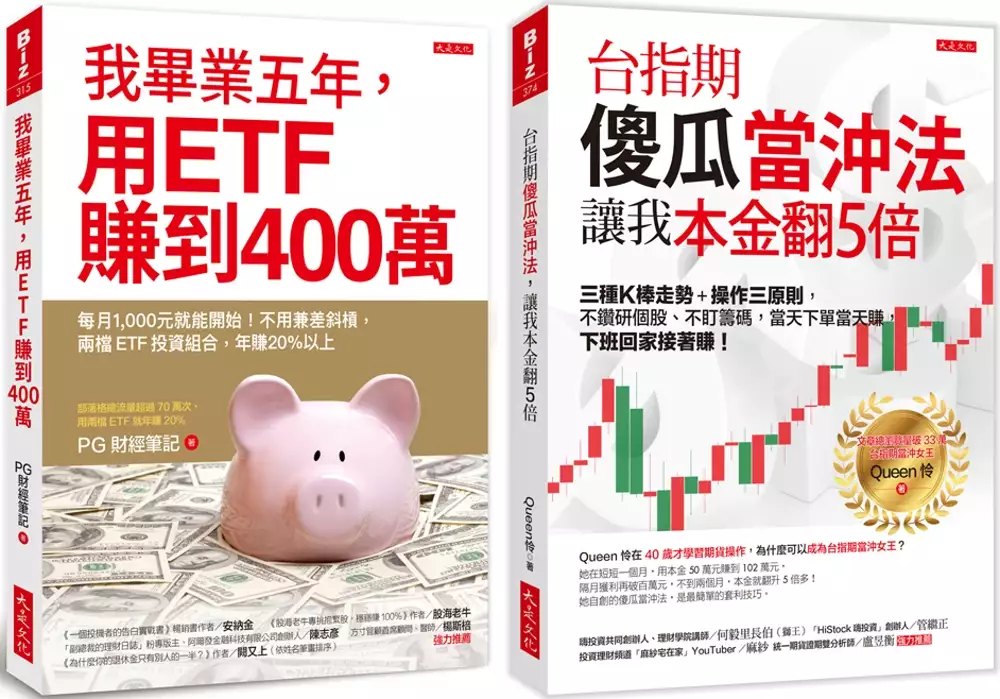

上海商銀網路銀行的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦PG財經筆記,Queen怜寫的 我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書) 和張威張耀疆趙銳的 CSO進階之路:從安全工程師到首席安全官都 可以從中找到所需的評價。

另外網站復華投信交易網也說明:iTrade 復華投信交易網 · 系統於每日晚間11:30-12:30進行例行性維護,維護期間網路交易系統將暫停服務。 · 為維護您的個人資料安全,請每3個月變更一次密碼,若您忘記密碼請 ...

這兩本書分別來自大是文化 和機械工業所出版 。

國立成功大學 科技法律研究所 郭麗珍所指導 葉容端的 消費者保護法服務適用無過失責任之法律經濟分析 (2007),提出上海商銀網路銀行關鍵因素是什麼,來自於服務責任、嚴格責任、消費者保護法、無過失責任、法律經濟。

而第二篇論文國立政治大學 資訊管理學系 楊建民所指導 張子文的 XML-BasedHTMLWrapper建置之研究在網路銀行個人帳戶資訊彙整服務上之應用 (2000),提出因為有 可擴展標記語言、包覆程式、帳戶彙整的重點而找出了 上海商銀網路銀行的解答。

最後網站首頁: 臺灣企銀則補充:一般網銀登入 · 企業網銀登入 · 網路ATM登入 · 數位存款帳戶 · 享e貸 · 金融百貨 · 學雜費代收 · 獲獎與肯定.

我畢業五年,用ETF賺到400萬+台指期傻瓜當沖法,讓我本金翻5倍(全二冊套書)

為了解決上海商銀網路銀行 的問題,作者PG財經筆記,Queen怜 這樣論述:

《我畢業五年,用ETF賺到400萬》 ◎股神巴菲特一再指出,ETF最適合散戶,買一檔就能隨著股價指數成長賺遍全世界。 ◎為什麼銀行理專從不建議你買?因為這手續費太低,銀行幾乎收不到佣金。 能開始?當然,就算每月1,000元也能操作。 ◎最詳盡逐步圖解,全中文頁面,一步步帶你輕鬆學會投資美股、美債、全球股市。 ETF的中文名稱是「指數股票型基金」(Exchange-Traded Fund,簡稱ETF)。 乍看之下你一定會問:這到底是股票、基金,指數又是什麼? ETF由ETF發行公司組成,為追蹤某個指數的投資工具,例如追蹤台股、追蹤美股, 既像股票一樣交

易方便,又有基金分散風險的效果。 加上不用盯盤、不用找尋單一個股,非常適合沒時間看盤、也讀不懂財報的人。 本書作者 PG(Pig,小豬撲滿)警察大學畢業, 在試過股票、基金等各種投資工具後發現, 只有ETF,最適合他這種工作時間長、收入又很固定的人。 寫作本書時他畢業第五年,透過投資ETF,在24歲存到第一個100萬, 25歲存到200萬,27歲達到300萬,29歲時存超過400萬。 2016年他開始在網路上分享自己投資 ETF的心得, 累積流量已超過70萬次,《中國信託證券》、《經濟日報》、「商周財富網」、 「風傳媒」、《Smart智富月刊》等都轉

載報導。 本書完整公開PG最推薦的 3檔台股股票ETF、6檔美股ETF、 7檔債券ETF和 2檔房地產ETF,想用小資金賺遍全世界,讀這一本就夠。 ◎股票上千支,選股很燒腦,好的ETF只在三大類──股票、債券、房地產 ETF分三大類:股票型、債券型、房地產型,作者推薦哪些標的? 發行公司很多,但你只需要認識三家大公司就夠; PG財經筆記更獨家圖解ETF篩選器, 從報價、費用、報酬表現、指數相關係數等14個指標,幫你過濾。 我是新手怎麼入門?作者推薦你先從台股ETF 0050(元大台灣卓越50基金)。 但現在0050一張居然要九萬多,怎麼辦?從買零股開

始。手把手教你。 ◎從開戶到下單,各種流程全圖解! 買美股要坐飛機去國外開戶嗎?當然不用,用「複委託」就可以辦到。 作者獨家分析複委託的四大海外券商與四大國內券商, 幫你找到一家有中文介面、交易免手續費,還有可用中文溝通的24小時線上客服。 ◎PG獨家研發資產配置計畫大公開 根據美國709檔共同基金歷經25年的績效研究發現: 影響報酬的關鍵不是標的,而是配置。 剛出社會的人,你得八股二債,中年人得六股四債,保守的人就二股八債, 那完全不想動腦的人(小編就是)呢?本書有PG個人資產配置大公開。 書中更收錄了PG財經筆記自行設計的「投資計畫檢查清

單範例」, 用26個問題和Excel表格,幫你做好財富管理。 不用斜槓,年賺20%以上。 《台指期傻瓜當沖法,讓我本金翻5倍》 Queen怜在40歲才學習期貨操作, 為什麼可以成為台指期當沖女王? 台指期當沖女王Queen怜, 曾是一個連K棒是什麼都不知道的家庭主婦, 為了想賺點外快,接觸期貨,還跑去上課,結果賠了一百多萬元…… 個性不服輸的她,發憤自學、拜師求指導, 短短一個月,就用本金50萬元賺到102萬元, 隔月獲利再破百萬元,不到兩個月,她的本金就翻升5倍多! 這本書是Queen怜累積多年實戰經驗,整理的台指期傻瓜當沖法,

更有上過她的課的學員,在僅僅兩個月內, 就從賠三十幾萬元,變成倒賺10萬元!(而且每天操作不到2小時!) 只要觀察三種K棒走勢,加上操作三原則, 不必鑽研個股、不盯籌碼,上班下班都能賺! ◎投資台指期,不用選股,下班也能賺: 台指期的漲跌是看臺灣加權股價指數,投資人不必煩惱要選哪支標的。 資金少的人還能以小搏大,目前交易一口小台,不到5萬元就能開始; 加上交易成本比股票低(股票證交稅0.3%,台指期期交稅僅十萬分之二), 成交量又夠大,不怕會像股票一樣賣不掉。 台指期還有夜盤交易(下午3點到隔天早上5點), 下班之後照樣能看盤賺錢!

◎當沖女王的「等它一下」致勝心法: 過去,大盤指數一天波動一、兩百點就算大, 但隨著大盤指數突破15,000點,一天波動一、兩百點反而是常態。 (對一口小台或大台來說,波動200點就是價差1萬元或4萬元!) 在這樣的情況下,跟著走勢順勢做當沖、不預測,賺得更安全。 Queen怜還有獨家看盤法:訊號出現時「等它一下」,慢點進場沒關係, 後面還有一大段漲跌幅可以賺。作者親自分享她的操作實例。 ◎只要學會觀察K棒,連傻瓜都能賺: 明天的漲跌,沒人能預測,因此當沖操作,一定要當日出場、不留單。 想賺錢,就看5分K,以收K價和開K價為準,不預判走勢, 這種

「眼見為憑」式操作,初學者也能輕鬆判斷該續抱或該退場。 萬一行情跟自己想的不一樣呢?記得千萬別凹單, 投資人常因為8種理由凹單(抱著賠錢單不賣,等待行情反轉), 但凹單凹到贏錢,反而是當沖者災難的開始。為什麼? 只要觀察三種盤勢,用三原則來對應操作, 當天下單當天賺,當沖套利超簡單。 名人推薦 《我畢業五年,用ETF賺到400萬》 《一個投機者的告白實戰書》暢銷書作者/安納金 《股海老牛專挑抱緊股,穩穩賺100%》作者/股海老牛 「副總裁的理財日誌」粉專版主、阿爾發金融科技有限公司創辦人/陳志彥 方寸管顧首席顧問、醫師/楊斯棓 《為什麼你的退

休金只有別人的一半?》作者/闕又上 (依姓名筆畫排序) 《台指期傻瓜當沖法,讓我本金翻5倍》 嗨投資共同創辦人、理財學院講師/何毅里長伯(獅王) 「HiStock嗨投資」創辦人/管繼正 投資理財頻道「麻紗宅在家」YouTuber/麻紗 統一期貨證期雙分析師/盧昱衡

上海商銀網路銀行進入發燒排行的影片

#信用卡 #數位帳戶 #信用卡推薦

合作信箱✉️ : [email protected]

❗️影片未經同意請勿任意轉載、二次搬運、寫成新聞稿

❗️每月45元幫助我創作更多影片|https://shinli.pse.is/PD4Q5

————————————————————————————

📖我的理財書《25歲存到100萬》|https://pse.is/38zezq

✨5款理財APP推薦|https://shinli.me/2021/08/08/savemoney-app/

00:00 2021下半年信用卡與數位帳戶組合

0:53小小資

1:42 聯邦賴點卡

2:22 快點卡

3:04 彰銀MY購卡

3:58小資族

5:03 永豐大戶卡

5:30 永豐幣倍卡

6:27 中信英雄聯盟卡

7:01一桶金族

7:38 超匯等級永豐幣倍卡

7:43 永豐Sport卡

8:29 匯鑽卡

9:42-10:42結尾(花絮出現的時間)

小小資,資金10-15萬以內,刷卡額度不超過1萬

/存款/

台灣企銀數位帳戶

📌15萬1.5%

聯邦NEW NEW Bank

📌10萬以內2%

・Debit卡假日2%現金回饋

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌 5萬以內2.6%

/實體通路消費/

聯邦賴點卡|https://pse.is/3b4lj5 (國內2%/LINE Pay7%)

📌國內2% / 國外3% LINE POINTS

・需綁定聯邦帳戶自動扣繳

・回饋無上限

・繳保費同享回饋

✨無上限信用卡唯一有回饋保費的

📌綁定LINE Pay指定通路消費7%

・加碼5%每月上限100(2,000封頂)

・肯德基、摩斯漢堡、漢堡王、頂呱呱、必勝客、達美樂、拿坡里披薩/炸雞、吉野家、三商巧福、福勝亭

活動詳情|https://activity.ubot.com.tw/20210701...

📌申請電子帳單免年費

LINE Bank快點卡

📌一般通路 3%

・每月上限500(16,666封頂)

・帳戶裡面有多少刷多少,方便控管資金

/網路通路/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

・串流影音 |Spotify、NETFLIX、KKBOX…

・遊戲娛樂 |PlayStation、XBOX、Nintendo...

・美食外送 |Uber Eats、Foodpanda、有無外送

🔺無法用分期規避回饋上限

🔺行動支付無回饋

玉山UBear|https://pse.is/KXJWW (網購/行動支付3.8%)

[-111/2/28]

📌網購/行動支付3.8%

・每月上限200(5,263)

📌橘子支付5%

・到9/30總回饋上限100(8,333封頂)

🔺無法用分期規避回饋上限

🔺行動支付也有回饋

小資族,資金50萬以內,刷卡額度約1.5-2萬左右

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・建議加開大戶投,順便開始定期定額投資

上海商銀Cloud Bank

📌最高50萬1.2%

・原訂30萬以內1.2%

・登入網銀APP + 設定信用卡自動扣款 或 美金活存≧USD1,000元

・每日計息、半年付息(6/21、12/21)

・10,000元起息

📌跨轉/跨提每月10次免手續費

📌悠遊卡自動加值2%

・每月上限100 (5,000封頂)

活動詳情|https://www.scsb.com.tw/newscsbweb/co...

一銀iLeo|https://pse.is/H4H8E (72萬1.2%超高活存利息)

📌最高72萬以內1.2%

・原帳戶12萬1.2% + 夢想帳戶60萬1.2%

📌12萬以內1.2%

・每日計息,每月付息

・1元起息

・每月10次跨轉及5次跨提免手續費

📌搭配夢想帳戶60萬以內1.2%

* 最多可以同時開立3個手動存與3個自動存

[自動存]

* 以30天為單位設定存錢計畫

* 設定要每天、每週或是每月「自動」存多少

* 自動存的缺點為,如果你已經存超過60萬了,但存款計劃還沒到期,會繼續扣款,超過60萬的部分就不會享有1.2%,並且有可能扣到原有12萬的額度

* (網路好像有破解的方法,大家可以去研究)

[手動存]

* 可選擇30-365天的存錢計畫

* 可以設定每天要自己「手動」存多少

* 建議直接選365天,因為只要到期錢就會自動退回到帳戶

[自動存+手動存]

* 開立6個夢想帳戶,每天存各3,000可存18,000,最短34天可存滿

🔺也要記得自動存的考量

/實體通路消費/

永豐大戶卡

[-110/12/31]

【大戶等級】

📌國內2% / 海外3% 現金回饋

・ 加碼1%每月上限1,500元(15萬封頂)

📌指定通路國內7% / 海外8% 現金回饋

・ 加碼5%每月上限600(12,000封頂)

✨回饋直接匯到銀行帳戶

[成為大戶條件(任一條件即可)]

・當月平均財富超過10萬(含)元 / 加開大戶投,即可直接升級為大戶

📌申請電子帳單免年費

永豐幣倍卡| https://shinli.pse.is/N4YCD (無腦3% / 指定行動支付6%)

[-12/31]

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付6% / 外幣消費7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌申請電子帳單免年費

✨比較推薦超匯等級

🔺大戶組合基本上可以符合所有消費

若達到超匯等級

大戶指定通路 → 大戶,其餘通路可利用幣倍卡,網路消費也夠用

/網路消費/

彰銀MY購卡|https://pse.is/3jxabx (指定網購10%)

[-12/31]

📌國內網購最高 4% / 國外網購最高5%

・國內:一般消費1%+網購消費2%+新辦卡網購1%=4%

・國外:一般消費1%+網購消費2%+新辦卡網購1%+數存加碼1%=5%

(國外網購加碼的條件就是你在e財寶的平均存款餘額有2萬元)

🔺新辦卡不論新舊戶皆可享有加碼,只要第一次申辦My購卡即可

・網購加碼每月上線300元(國內10,000元封頂 / 國外7,500元封頂)

📌週六、週日指定通路最高11%

・國內加碼7% / 國外加碼6%

・加碼回饋每月上線200元

・網購| momo購物網、蝦皮購物、PChome線上購物、淘寶網、天貓

中信英雄聯盟卡|https://ctbc.tw/Ejj7ka (指定通路/網購10%)

[-12/31]

📌指定電商 10%

・每月回饋上限500(5,000封頂)

🔺需當月指定電商之累積消費滿NT5,000元始享加碼回饋

🔺無法用分期規避回饋上限

一桶金族,資金大於100萬,每月刷卡超過3萬

/存款/

永豐大戶

📌50萬以內1.1%

・存款大於10萬、申辦大戶投

・搭配大戶投投資累積資產

LINE Bank

📌1%活存利率無上限

・到9/30

遠銀Bankee|https://pse.is/FDDA4 (2.6%活存利息)

📌0.6%活存利率無上限

/實體通路消費/

永豐幣倍卡| https://shinli.pse.is/N4YCD (指定行動支付6%)

📌國內1% / 國外2%

特選加碼

[7/1-12/31]

1.綁定電子帳單並設定自動扣繳

2.需存等值台幣1元以上外幣

🔺最低換匯金額100元

【超匯】外幣存款大於10萬

📌國內3% / 國外4%

・加碼2%每月上限1,500 (7.5萬封頂)

📌指定行動支付9%→6% / 外幣消費10%→7%

・特選加碼3%每月上限600 (20,000封頂)

🔺指定行動支付Apple Pay 、LINE Pay、Google Pay、Samsung Pay、Garmin Pay、Fitbit Pay

花旗現金回饋PLUS卡|https://pse.is/3al9qa (指定行動支付10%)

[-111/12/31]

📌一般通路2%

・現金紅利,每年上限6萬(300萬封頂)

・點數須以300為單位手動兌換,如果都刷2%最少要刷到15,000

・歐盟國家消費零回饋

📌保費2%

📌威秀影城平日6折/假日85折 ・活動至111/6/30

📌全國加油站人工降價0.9/升、自助降價1.2/升 / 台亞自助降價1/升 *限定使用Apple Pay

📌新戶禮

・核卡90天內指定行動支付10%

。加碼8%活動期間總回饋上限1,000(12,500封頂)

。Apple Pay、Samsung Pay、LINE Pay、街口支付、Pi 拍錢包、PX Pay、skm pay、HAPPY GO Pay、eslite Pay、家樂福錢包

。新戶係指過去180天內不曾持有任一花旗信用卡正卡者

。綁定街口支付繳費同享回饋

📌2021/12/31前申請花旗信用卡電子月結單並任刷一筆,則次年免年費

活動詳情|https://pse.is/3al9qa

永豐Sport卡|https://shinli.pse.is/N4YCD (無腦3%現金回饋)

[ -12/31]

📌一般通路2%

・紅利點數回饋無上限

・需下載汗水不白流APP並勾選為卡友

・點數1點=1元,可折抵帳單或是以1點2元的方式折抵永豐貸款利息

📌符合條件3%

・加碼1%每月上限600 (60,000封頂)

・當月累積消耗7,000卡

📌指定通路8%

・加碼5%每月上限500(12,000封頂)

・健身房、運動品牌、有機商店、藥妝店、藥局

📌指定排除保費外2%無上限

・富邦人壽(含原ING安泰人壽)保費、三商美邦人壽保費

📌新戶禮

・綁定指定行動支付核卡30天內任刷3筆享500元豐城購物金

。Apple Pay、Google Pay、LINE Pay、Samsung Pay、Garmin Pay、Fitbit Pay

📌其他

・綁定行動支付繳費沒有回饋

📌申請電子帳單免年費

活動詳情|https://bank.sinopac.com/sinopacBT/pe...

/網路消費/

匯豐匯鑽卡|https://pse.is/3aemhy (指定通路最高6%)

[-12/31]

📌一般通路1% / 指定通路3%

・現金點數,每月上限10萬(一般通路1,000萬/指定通路333萬封頂)

・累積回饋達5,000點+匯豐帳戶存滿10萬元,可以5,000點折抵10,000元刷卡金

。一般通路2% / 指定通路6%

・現金點數1點 = 1元

・指定通路|街口支付、LINE Pay、Uber Eats、PChome線上購物、momo購物網

。綁定街口支付繳水電、瓦斯、停車費,綁定LINE Pay繳電信費享回饋

📌保費1% / 符合條件2%

📌新戶禮

・核卡30天內累積消費達3,000享500元刷卡金

。核卡日前6個月內未持有本行任一張流通正卡卡片

📌申請電子帳單免年費

活動詳情|https://www.hsbc.com.tw/credit-cards/..

消費者保護法服務適用無過失責任之法律經濟分析

為了解決上海商銀網路銀行 的問題,作者葉容端 這樣論述:

消費者保護法規範商品與服務均負相同責任,惟商品與服務兩者性質多所不同,諸如是否大量產出,貨物售出是否概不退還,是否有鑑賞期等等,如此一律平等適用消費者保護法之無過失責任是否妥當,值得加以探討。本文就消費者保護法及民法的立法論點,界定服務之意義、範圍等相關規定之適用性,並輔以案例加以探討;另外,以經濟觀點檢討現行法律規範,試圖提出較符合經濟效益之修正建議,使法律規範更加完善。最後研究結果可歸納如下幾點:1.提高服務業者對發生意外被處罰之風險,使其採取一定的預防措施。2.不宜對具有外部效益之服務業課以無過失責任;具有外部成本之服務業,則反之。3.透過政府立法課以服務業者無過失責任的行政政策程序,

非為一種有效率的方式,但唯有如此方可達立法目的。4.政府對服務業者課以無過失責任,造成財產重分配,可增加社會福利。5.預防成本較低者應負預防措施之責。6.保險不應採取完全補償原則,如此應是最符合經濟效率之服務責任歸屬。

CSO進階之路:從安全工程師到首席安全官

為了解決上海商銀網路銀行 的問題,作者張威張耀疆趙銳 這樣論述:

本書是一部面向各層次網路安全從業人員的職業晉升實戰寶典。作者融合自己豐富的工程實踐經驗,詳細闡述了從安全工程師晉升到首席安全官所需的知識和技能。在網路安全日益受到國家和企業重視之際,本書將成為你職場進階的秘笈。 全書分四個部分,第一部分介紹了網路安全行業的發展趨勢與基礎環境;第二部分介紹了網路安全從業人員所需掌握的基礎技能、事件處理和應急回應的方法和技能案例;第三部分重點闡述了如何建立貫穿企業業務生命週期的安全能力,構建首席安全官的保障圖譜;第四部分重點闡述了首席安全官如何做好應對未知風險的佈局,為潛在的非常規安全事件時刻做好準備。 張威 網路安全老兵,(ISC)2第9屆亞

太資訊安全領袖成就計畫(ISLA)資訊安全專家貢獻獎獲得者,復旦大學MBA客座講師,企業網路安全專家聯盟(諸子雲)發起人之一,致力於帶領全國超過2000家諸子雲會員企業探索出符合中國國情的網路安全建設與保障之路。 張耀疆 國內最早引進並轉化ISO27001等國際標準的實踐者之一,安言諮詢與安在新媒體創始人。 趙銳 某跨國企業網路安全和合規負責人,諸子雲上海分會會長,聯合國ITU-T DevOps國際標準核心編寫專家,CCSF優秀首席安全官。 徐正偉 金融安全專家,曾服務於思科研發中心、阿裡巴巴集團安全部,參與處理過多起國家重點保障基礎設施的網路攻擊應急處置工作。 陳欣煒 招商銀行招銀雲創

資訊安全合規負責人,擁有近20年網路安全工作經驗,持有20余項發明專利和實用新型專利。 何卓 中國電信翼支付安全管理負責人,中國資訊通信研究院互聯網新技術新業務安全評估中心評估專家,(ISC)2上海分會理事,諸子雲上海分會理事。 張源 吉利汽車集團網路安全負責人,汽車行業技術專家,TISAX標準研究及實踐者,諸子雲杭州分會理事。 前言 第一篇 CSO必備認知:全面瞭解網路空間安全 第1章 從資訊化到網路空間安全2 1.1 資訊技術改變了人類生產生活的方式2 1.2 資訊化與企業伴生4 1.3 從網路到網路空間6 1.4 理解資訊安全、網路安全與網路空間安全7 第2章 網路

空間安全的挑戰11 2.1 網路安全關係國計民生11 2.1.1 網路虛假消息會重創實體經濟11 2.1.2 棱鏡門事件13 2.1.3 社交網路與資訊繭房14 2.1.4 工控系統成為網路攻擊練兵場15 2.1.5 網路攻擊工具氾濫16 2.1.6 物聯網安全引人憂17 2.1.7 我國網路安全戰略危機18 2.2 網路安全關係企業生存20 2.2.1 系統遮蔽內部舞弊會置企業於死地20 2.2.2 網路可用性影響企業價值21 2.2.3 企業機密洩露防不勝防22 2.2.4 勒索攻擊產業化威脅企業經營22 2.2.5 網路安全合規成挑戰23 2.2.6 企業網路安全現狀堪憂24 2.3 網

路安全關係個人26 2.3.1 網路安全關係個人財產26 2.3.2 網路安全關係個人隱私27 2.3.3 全民網路安全意識薄弱29 第3章 首席安全官的職業路徑與技能圖譜31 3.1 定位首席安全官31 3.2 從網路安全新人到CSO的職業路徑33 3.2.1 網路安全的職業路線33 3.2.2 對新人的網路安全從業建議34 3.2.3 教你如何成長為CSO35 3.3 找到你的首席安全官人設36 3.3.1 三個標準37 3.3.2 組織成熟度37 3.3.3 業務領域38 3.3.4 技能一致性39 3.4 首席安全官的技能樹40 3.4.1 熟悉風險管理41 3.4.2 熟悉網路安全理

念和技術41 3.4.3 瞭解資訊化與商業模式的內在聯繫41 3.4.4 良好的溝通和管理能力42 第二篇 CSO一階能力:日常安全危機應對 第4章 為去救火現場做好準備44 4.1 事件回應:CSO最好的朋友44 4.2 捍衛事件回應所需的資源45 4.3 定義組織的網路安全邊界47 4.4 網路安全事件的分類與分級48 4.5 組建網路安全事件回應組織52 4.6 建立網路安全事件升級處理機制53 4.7 分場景的事件回應指南編寫案例59 4.7.1 病毒傳播事件59 4.7.2 網站頁面被篡改61 4.7.3 常用系統故障或宕機62 4.7.4 外部網路入侵告警64 4.7.5 機房設

備故障65 4.8 基線思維及事件管理工具的使用67 4.8.1 基線思維67 4.8.2 安全資訊和事件管理系統67 4.8.3 安全編排和自動化回應系統68 4.9 網路安全事件管理實務69 4.9.1 避免外行領導內行69 4.9.2 事件回應指南的常見問題70 4.9.3 人員因素是事件響應的關鍵要素之一71 4.9.4 建立“吹哨人”機制72 4.9.5 合理的彙報升級機制72 4.9.6 不慎重的危機公關將是另一場危機73 4.9.7 重視網路安全事件的回顧工作74 第5章 災難與業務連續性75 5.1 在災難中恢復業務75 5.2 實現業務連續性的一般步驟76 5.3 業務影響分

析實踐要點78 5.3.1 確定業務影響分析的物件79 5.3.2 評價業務的重要性80 5.3.3 評估災難對關鍵性業務的影響82 5.3.4 形成決議84 5.4 制定恢復策略84 5.4.1 業務流程恢復85 5.4.2 設施恢復86 5.4.3 供給和技術恢復87 5.4.4 用戶環境恢復89 5.4.5 資料恢復90 5.4.6 保險91 5.4.7 雲架構下的災備策略92 5.5 BCP的開發95 5.6 BCP的演練與修訂102 5.7 維護計畫103 第6章 數字取證和事後調查的價值105 6.1 電腦取證105 6.2 網路取證106 6.3 網路證據分析107 6.4 針對

網路資料流程的取證108 6.5 網路取證實務108 第7章 企業危機應對實踐111 7.1 抵禦常見Web攻擊111 7.1.1 XSS攻擊示例與防範111 7.1.2 CSRF攻擊示例與防範112 7.1.3 SQL注入攻擊示例與防範113 7.1.4 檔上傳漏洞示例與防範113 7.1.5 其他攻擊手段114 7.1.6 Web攻擊實例115 7.1.7 小貼士118 7.2 App遭到攻擊怎麼辦119 7.2.1 某金融公司App遭受攻擊示例119 7.2.2 App的應用安全解決方案119 7.2.3 小貼士122 7.3 DDoS攻擊來襲123 7.3.1 遭受攻擊的特徵124 7

.3.2 DDoS防護方法125 7.3.3 小貼士126 7.4 0day漏洞阻擊戰126 7.4.1 0day漏洞示例127 7.4.2 0day漏洞的防護128 7.4.3 小貼士128 7.5 電商平臺的反欺詐與風險處置128 7.5.1 電商平臺“薅羊毛”事件129 7.5.2 電商平臺的風控實踐129 7.5.3 小貼士133 7.6 逮捕內鬼133 7.6.1 內鬼動機及範圍133 7.6.2 發現內鬼134 7.6.3 建設路線135 7.6.4 小貼士136 7.7 網路勒索應急處置136 7.7.1 勒索軟體的傳播136 7.7.2 企業如何防護137 7.7.3 企業中毒

了應如何應急138 7.7.4 小貼士138 7.8 雲服務業務連續性的思考139 7.8.1 某集團資料刪除事件139 7.8.2 解決方案140 7.8.3 小貼士140 7.9 網路事件危機公關141 7.9.1 資料洩露引發輿論危機141 7.9.2 企業該如何回應網路事件141 7.9.3 小貼士142 7.10 應對終極斷網下的災備架構143 7.10.1 光纖挖斷問題的應對143 7.10.2 常用災備架構144 7.10.3 小貼士145 7.11 紅藍對抗145 7.11.1 護網行動145 7.11.2 企業如何備戰146 7.11.3 小貼士150 第三篇 CSO二階能

力:全面保障企業網路安全 第8章 建立適合企業的網路安全性群組織154 8.1 尋找組織建立的依據154 8.2 設計網路安全性群組織結構156 8.3 通用網路安全性群組織結構159 8.4 大中型企業網路安全性群組織結構161 8.5 網路高風險企業網路安全性群組織結構164 8.6 網路安全崗位和角色的設置165 8.7 人員配置實務168 第9章 與企業管理層持續互動171 9.1 與管理層和董事會溝通171 9.2 網路安全治理175 9.2.1 什麼是網路安全治理175 9.2.2 安全治理的一般過程175 9.2.3 從業務目標中分解安全目標177 9.2.4 為利益相關者提供價

值179 9.2.5 有效控制風險180 9.3 網路安全意識教育180 第10章 保護企業的資訊資產183 10.1 資訊資產清單與分類183 10.1.1 找出全公司的資訊資產183 10.1.2 挖出資訊資產負責人184 10.1.3 評價資訊資產的重要性186 10.2 評估重要資訊資產風險190 10.2.1 資訊資產風險管理模型190 10.2.2 風險評估的一般過程190 10.2.3 識別威脅192 10.2.4 弱點分析193 10.2.5 控制措施分析194 10.2.6 風險值計算194 10.2.7 風險處理196 10.2.8 風險評估報告與處置計畫198 10.2.

9 關於殘餘風險200 10.3 建設網路安全管理體系201 10.3.1 網路安全管理體系概述201 10.3.2 制定安全制度要考慮哪些要素202 10.3.3 安全制度的分類及編寫要求204 10.3.4 建立符合法律法規的制度體系206 10.4 完善網路安全技術體系210 10.4.1 機房物理環境安全210 10.4.2 安全通信網路212 10.4.3 安全區域邊界215 10.4.4 安全計算環境218 10.4.5 安全管理中心222 10.4.6 雲安全防護223 10.4.7 安全技術體系藍圖229 第11章 保障資訊系統建設231 11.1 保障IT專案的安全231 1

1.1.1 專案群管理232 11.1.2 專案管理的一般過程233 11.1.3 專案控制234 11.2 資訊系統開發安全235 11.2.1 傳統的系統開發生命週期235 11.2.2 安全開發生命週期236 11.2.3 敏捷開發下的安全控制239 第12章 流程和人員安全243 12.1 人員安全243 12.1.1 員工入職管理244 12.1.2 在職安全管理246 12.1.3 員工離職管理247 12.1.4 外部人員訪問管理247 12.2 協力廠商管理247 12.2.1 合格的協力廠商供應商選擇248 12.2.2 服務變更風險控制249 12.2.3 駐場人員許可權管

理249 12.2.4 授權資料保護249 12.2.5 IT供應鏈安全250 12.3 操作安全251 12.3.1 事件管理251 12.3.2 問題管理255 12.3.3 變更管理256 12.3.4 發佈管理260 12.3.5 配置管理263 第13章 持續監控和考核網路安全體系運轉情況269 13.1 監控環境變化269 13.1.1 連續掃描、監控和修復270 13.1.2 思考持續監控價值270 13.1.3 厘清持續監控對象271 13.1.4 實施漏洞監控273 13.1.5 實施安全性記錄檔分析276 13.2 績效評價277 13.2.1 審計結果277 13.2.2

生產率損失280 13.2.3 用戶安全感及滿意度280 13.2.4 安全意識281 13.3 網路安全審計281 13.3.1 審計分類281 13.3.2 基於風險的審計283 13.3.3 審計目標284 13.3.4 建立審計組織285 13.3.5 制定審計計畫286 13.3.6 審計準備287 13.3.7 符合性審計287 13.3.8 有效性審計289 13.3.9 糾正和預防295 第四篇 CSO三階能力:構建面向未來的安全體系 第14章 非常規風險來襲298 14.1 重大活動安全百分百298 14.1.1 案例:保障世博會網路的可用性298 14.1.2 重大活動

的網路安全保障299 14.2 新互聯網金融欺詐301 14.2.1 案例:一次匪夷所思的網路盜竊301 14.2.2 金融與互聯網結合後的挑戰302 14.3 境外勢力APT攻擊303 14.3.1 案例:發現病毒時,為時已晚303 14.3.2 APT攻擊過程305 14.3.3 如何防範和抵禦APT攻擊306 14.4 網路間諜滲透308 14.4.1 案例:難防的內鬼與間諜308 14.4.2 防範內鬼與間諜308 14.5 網路爬蟲之重310 14.5.1 案例:網路爬蟲的新困惑310 14.5.2 對抗網路爬蟲312 14.6 “被遺忘權”與個人資訊保護313 14.6.1 案例:

谷歌與被遺忘權313 14.6.2 個人資訊保護的合規挑戰314 14.7 直面未知風險316 第15章 構建面向未來的安全戰略318 15.1 網路安全戰略318 15.1.1 網路安全戰略計畫的結構318 15.1.2 制定網路安全戰略計畫320 15.1.3 塔防式網路安全戰略思路321 15.2 對內構築網路安全文化324 15.2.1 網路安全文化的特徵325 15.2.2 健康的網路安全文化的標誌325 15.2.3 構築網路安全文化326 15.3 對外打造網路安全感327 15.3.1 網路安全感的價值327 15.3.2 打造網路安全感328 15.4 遵守安全從業道德329

第16章 擴充耳目,構建情報體系331 16.1 威脅情報331 16.1.1 威脅情報的分類332 16.1.2 安全資訊的收集332 16.1.3 信息研判334 16.1.4 行動336 16.1.5 威脅情報分析實踐337 16.2 應急回應中心338 16.2.1 SRC的業務範圍338 16.2.2 SRC的回饋與處理流程339 16.2.3 漏洞等級標準參考340 16.3 收集網路安全事件與法庭判例341 16.3.1 收集事件和判例的重要因素341 16.3.2 收集事件和判例的意義342 16.4 商業情報342 16.4.1 商業情報的“下沉式”生存343 16.4.2

商業情報與傳統情報業務的區別344 16.4.3 商業情報的內涵344 16.4.4 商業情報的管理與發展344 第17章 拓展網路安全綜合能力346 17.1 構建安全生態圈346 17.1.1 企業網路安全生態圈346 17.1.2 企業與監管機構的協同347 17.1.3 整合安全供應商的技術能力348 17.1.4 加強與安全社會組織聯動349 17.1.5 組建安全核心人脈圈349 17.2 搭建安全中台與零信任網路350 17.2.1 安全中台總體思想351 17.2.2 安全中台的安全能力351 17.2.3 零信任網路352 17.3 網路攻擊調查與反擊359 17.3.1

網路攻擊調查的意義360 17.3.2 網路攻擊調查的特點361 17.3.3 非接觸資訊收集方法361 17.3.4 人物調查實例362 17.3.5 物品調查實例364 17.3.6 網路攻擊調查實例365

XML-BasedHTMLWrapper建置之研究在網路銀行個人帳戶資訊彙整服務上之應用

為了解決上海商銀網路銀行 的問題,作者張子文 這樣論述:

Wrapper在資訊整合系統中擔任各類異質資訊來源的轉譯器,它將某特定資訊來源資訊的結構與格式轉譯為資訊整合系統能統一識別處理的共通資料型態。 本研究在以Web為資訊資源的資訊整合系統架構之下,根據XML開放、簡易、易於擴充並適合Web應用的特性,提出了一種以XML基礎的HTML Wrapper建置方法,此方法主要是應用XML語言定義HTML Wrapping描述語言(Descriptive HTML-Wrapping Language,DHWL),Wrapper根據DHWL Script的指示,自動執行網頁瀏覽、資料定位與讀取、資料格式轉換之作業。它擷取結構鬆散、語意不

明HTML格式的網頁資訊,將其轉換成結構嚴整、具自我描述性質的XML格式輸出。 此Wrapper建置方法的特點是當網站的結構或網頁的內容更動時,HTML Wrapper開發者只須變更DHML的設計,而不須重新更動與編譯Wrapper程式碼。這種設計將資料來源的位置、內容、關聯(以DHML描述)與資料來源的資料收集處理邏輯(HTML Wrapper所負責的部分)分開,使Wrapper具通用性質,並降低開發與維護的時間和成本。 本研究根據此建置方法實作一Wrapper系統,應用在網路銀行個人帳戶的資訊彙整上,以檢驗此方法的可行性與效果。網路銀行個人帳戶的資訊

彙整(Account Aggregation),即是指匯集消費者在各家網路銀行所開設各種帳戶的往來金融資訊,使消費者能統籌管理、規劃自己各種帳戶的金錢收支,應用此系統建置帳戶彙整服務,不須花費龐大資源整合各家銀行網站後端資訊系統與作業程序,而能藉由Wrapper整合消費者在各家銀行帳戶往來資訊。